学习指引

主要内容:商业银行市场

细分的基本原理、作用、原则及

标准;商业银行市场营销中的产

品策略、定价策略与分销策略;

商业银行市场竞争战略与策略。

学习重点:商业银行会计报

表的种类、结构和具体内容;商

业银行绩效评估指标与评估方法。

一、资产负债表

商业银行资产负债表是反映商业银行某一特定时点上财

务状况的会计报表,它是按照“资产=负债+所有者权益”的

恒等式,按照一定的分类标准和一定的顺序编制而成的,表明

了商业银行在某一特定时点上所拥有或控制的经济资源、所背

负的所有义务和责任以及所有者对净资产的要求权

(一)资产负债表的格式

按照报表各项目排列的方式不同,资产负债表可分为报

告式(垂直式)和账户式两种。单张报表都是账户式,以报

纸、网络等媒体发布时由于版面有限只能采取报告式。

1.报告式资产负债表

报告式(垂直式)资产负债表是将资产、负债和所有者

权益采取垂直分列的方式反映,即自上而下排列,首先列出

资产的各项目及数额,然后列出负债的各项目及数额,最后

列出所有者权益的各项目及数额。

2.账户式资产负债表

账户式资产负债表是将资产负债表分为左右两边,左方

列示资产项目,右方列示负债与所有者权益项目,左右两方

的合计数保持平衡。

二、利润表

利润表又称为损益表,也是公司最主要的综合财务报表之一,是反

映一家商业银行在一定期间内的最终经营成果(盈利或亏损)的报表。

这种盈利或亏损是通过营业收入与营业成本的对比来体现的。

(一)利润表的格式

(二)利润表一般列示方法

1.“本期金额”栏反映各项目的本期实际发生数。如果上年度利润

表的项目名称和内容与本年度利润表不相一致,应对上年度利润表项目

的名称和数字按本年度的规定进行调整,填入报表的“上期金额”栏。

2.报表中各项目主要根据各损益类科目的发生额分析填列。

三、现金流量表

(一)现金流量表格式

现金流量表,是指反映企业在一定会计期间现金和现

金等价物流入和流出的报表。现金,是指企业库存现金以及

可以随时用于支付的存款。现金等价物,是指企业持有的期

限短、流动性强、易于转换为已知金额现金、价值变动风险

很小的投资。期限短,一般是指从购买日起三个月内到期。

现金等价物通常包括三个月内到期的债券投资。权益性投资

变现的金额通常不确定,因而不属于现金等价物。

(二)现金流量表列示说明

1.经营活动产生的现金流量

(1)“客户存款和同业存放款项净增加额”项目,反

映商业银行本期吸收的境内外金融机构以及非同业存放款

项以外的各种存款的净增加额。

(2)“向中央银行借款净增加额”项目,反映商业银

行本期向中央银行借入款项的净增加额。

(3)“向其他金融机构拆入资金净增加额”项目,反

映商业银行本期从境内外金融机构拆入款项所取得的现金

,减去拆借给境内外金融机构款项所支付现金后的净额。

(4)“客户贷款及垫款净增加额”项目,反映商业银行本

期发放的各种客户贷款,以及办理商业票据贴现、转贴现融

出及融入资金等业务款项的净增加额。

(5)“存放中央银行和同业款项净增加额”项目,反映商

业银行本期存放于中央银行以及境内外金融机构的款项的净

增加额。

四、商业银行会计报表附注

(一)商业银行的基本情况

(二)财务报表的编制基础

(三)遵循企业会计准则的声明

(四)重要会计政策和会计估计

(五)会计政策和会计估计变更以及差错更正的说明

(六)重要报表项目的说明

(七)或有和承诺事项的说明

(八)资产负债表日后非调整事项、关联方关系及其交易

的说明

(九)现金流量表补充资料披露格式及披露说明

(十)现金流量表以总额披露取得或处置子公司及其他营

业单位的有关信息

一、绩效评估指标

1.股权收益率

股权收益率(ROE)亦称为净资产收益率。用以衡量银

行给其股东的回报率,它近似于股东从投资的一家银行中所

收到的净收益。该指标值越高,股东投资的效益越好。计算

公式为:

股权收益率有全面摊薄和加权平均两种计算方法。

(1)全面摊薄净资产收益率

全面摊薄净资产收益率是以期末净资产为基础计算的。

计算公式为:全面摊薄净资产收益率=P÷E

P为归属于公司普通股股东的净利润或扣除非经常性损益后归属

于公司普通股股东的净利润;

E为归属于公司普通股股东的期末净资产。

公司编制和披露合并报表的,“归属于公司普通股股东的净利润

”不包括少数股东损益金额;“扣除非经常性损益后归属于公司普通股

股东的净利润”以扣除少数股东损益后的合并净利润为基础,扣除母公

司非经常性损益(应考虑所得税影响)、各子公司非经常性损益(应考

虑所得税影响)中母公司普通股股东所占份额;“归属于公司普通股股

东的期末净资产”不包括少数股东权益金额。

2.每股盈余

每股盈余(EPS)也称为每股收益,是净利润与发行在

外的普通股股数的比值,反映普通股的获利水平。该指标

值越高,每一股可分得的利润也就越多,股东的投资效益

就越好,反之越差。计算公式为:

每股盈余也有全面摊薄和加权平均两种计算方法。

(2)稀释每股收益

公司存在稀释性潜在普通股的,应当分别调整归属于普

通股股东的报告期净利润和发行在外普通股加权平均数,并

据以计算稀释每股收益。在发行可转换债券、股份期权、认

股权证等稀释性潜在普通股情况下,稀释每股收益可参照如

3.资产收益率

资产收益率(ROA)也称为平均总资产回报率,即税后利

润除以期初和期末总资产余额的平均数。这是反映银行管

理效率的一个指标。即银行管理层将银行的资产转化为净

收益方面的能力。计算公式为:

4.净利差率

净利差率也称为净利息差,是日均生息资产收益率减日均计息负债

付息率。这个指标反映了银行作为资金借贷中介的有效程度以及在其

经营领域中竞争的激烈程度。激烈的竞争使平均资产收益率与平均负

债付息率之间的利差受到挤压,从而缩小利差,管理层必须寻找另外

的途径来弥补净利息差的减少。计算公式为:

利息收入=贷款及垫款利息收入+存放与拆放款项利息收入

+投资收益

利息支出=存款利息支出+同业存入与拆入款项利息支出

+发行债券利息支出

5.净利息收益率

净利息收益率即利息净收入与生息资产之比。这是衡量

利息收入与利息支出之间的毛利的大小,即管理层通过严

格控制银行的收益资产和追求最廉价的融资来源能达到的

毛利水平。提高净利息收益率,可以相应地提高资产收益

率。计算公式为:

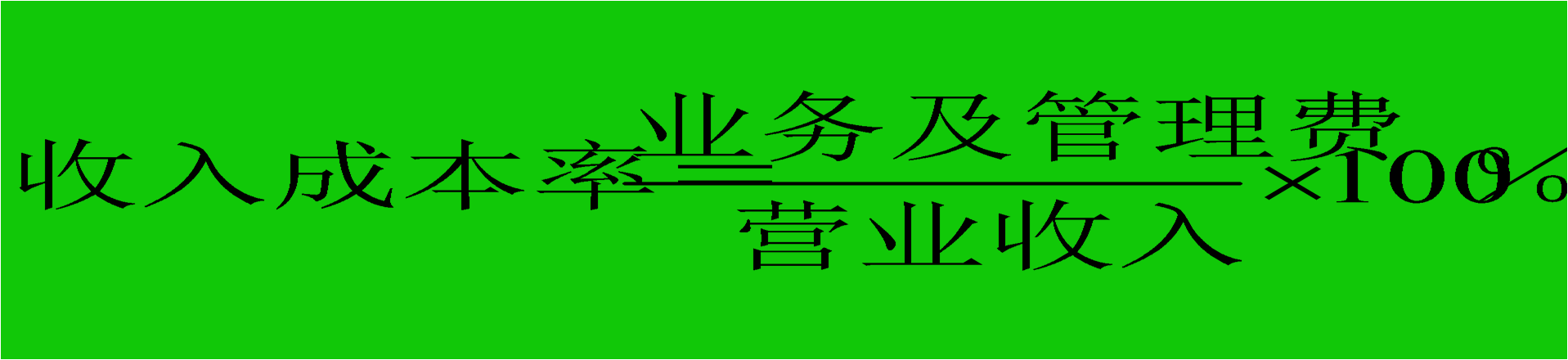

7.收入成本率

收入成本率也称为成本收入比,是业务及管理费除以营业

收入。反映银行每取得1元营业收入所耗费的业务及管理成本

(不包括资产损失准备)。银行管理层可以通过控制成本支

出来降低收入成本率,从而提高盈利能力。计算公式为:

营业收入=利息净收入+手续费及佣金净收入+投资收益

-公允价值变动净损失-汇兑及汇率产品净损失

+其他业务收入

8.手续费及佣金收入占比

商业银行作为金融中介,除了融通资金收取利息以外,

还有大量的非资金的金融收费服务,即手续费和佣金收入。

在资金规模一定的情况下,手续费及佣金收入越多银行的盈

利能力也就越高。手续费及佣金收入占营业收入的比重也是

衡量商业银行盈利能力的一个重要指标。计算公式为:

二、绩效评估方法

(一)比较分析法

比较分析法是指将财务指标进行对比,计算差异,揭

示银行财务状况和经营成果的一种分析方法。比较分析法是

最常用的一种基本方法,因为只有比较才能鉴别。具体运用

这种方法时,是以本期实际指标与相关指标进行比较。

与法规比较

与计划比较

与历史比较

与同业比较

采用比较分析法进行绩效分析时应注意的问题:

计算口径必须保持一致。指实际财务指标所包含的内容、范围

要与标准指标保持一致,否则,二者没有可比性。

时间跨度必须保持一致。指实际财务指标的计算期限要与标准

指标保持一致,如果实际指标是年度指标,那么,标准指标也应年度指

标。否则,二者不可比。

计算方法必须保持一致。这里说的计算方法不仅是指计算指标

的程序,而且还包括影响指标的各项因素。否则,二者不可比。

绝对数指标比较与相对数指标比较必须同时进行。因为绝对数

指标与银行生产经营规模的大小有直接关系,采用绝对数指标对比虽然

能反映出财务指标的表面差异,但不能深入揭示财务现象的内部矛盾,

而采用相对数指标对比则能做到这一点。

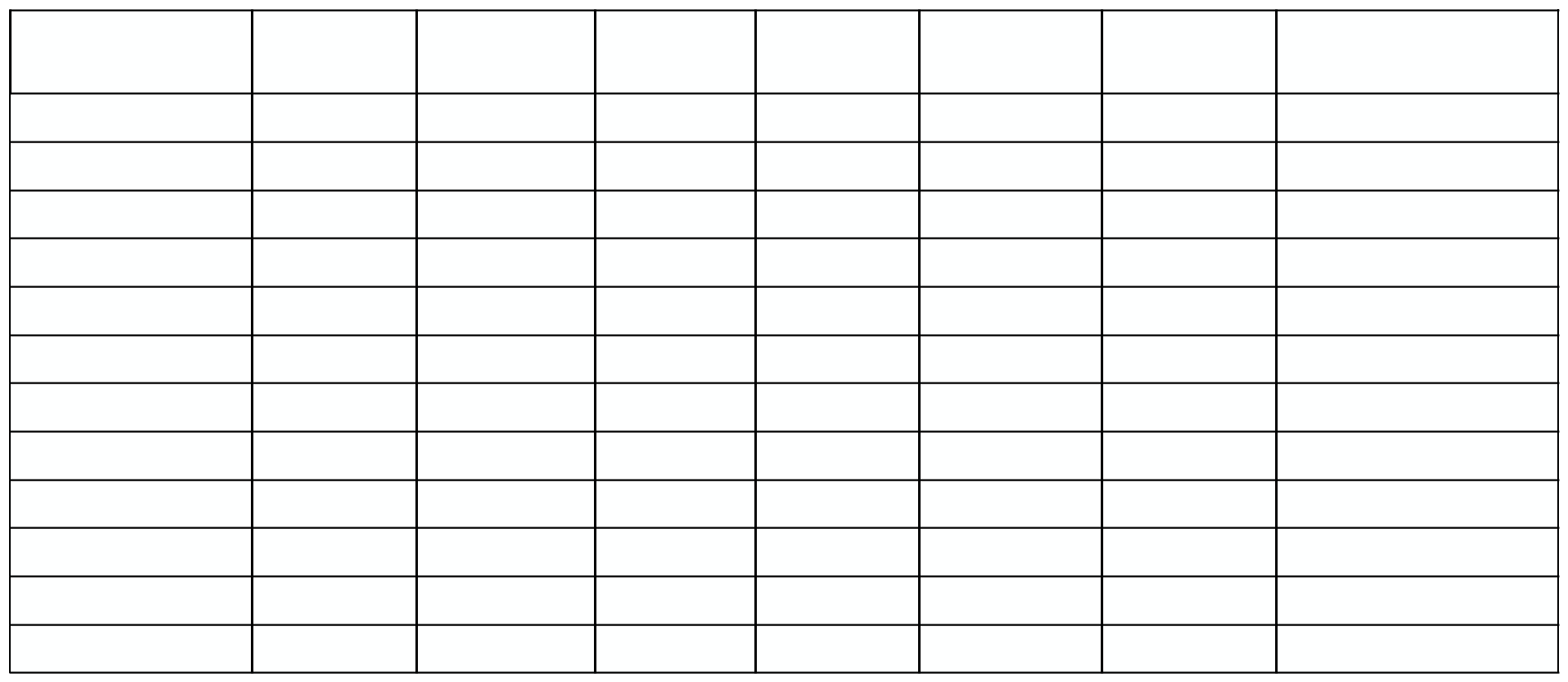

盈利能力指标汇总表 (% )

指 标

2007 年

2006年

比上年增减

平均总资产回报率

1

.

01

0

.

71

0

.

3

全面摊薄净资产收益率

15

.

08

10

.

45

4

.

63

加权平均净资产收益率

16

.

15

15

.

18

0

.

97

扣除非经常性损益后全面摊薄净资产

收益率(%)

14

.

86

10

.

35

4

.

51

扣除非经常性损益后加权平均净资产

收益率(%)

15

.

92

15

.

04

0

.

88

净利息差

2

.

67

2

.

32

0

.

35

净利息收益率

2

.

80

2

.

41

0

.

39

加权风险资产收益率

2

.

00

1

.

43

0

.

57

手续费及佣金净收入比营业收入

13

.

53

9

.

04

4

.

49

成本收入比

34

.

48

35

.

68

-

1

.

2

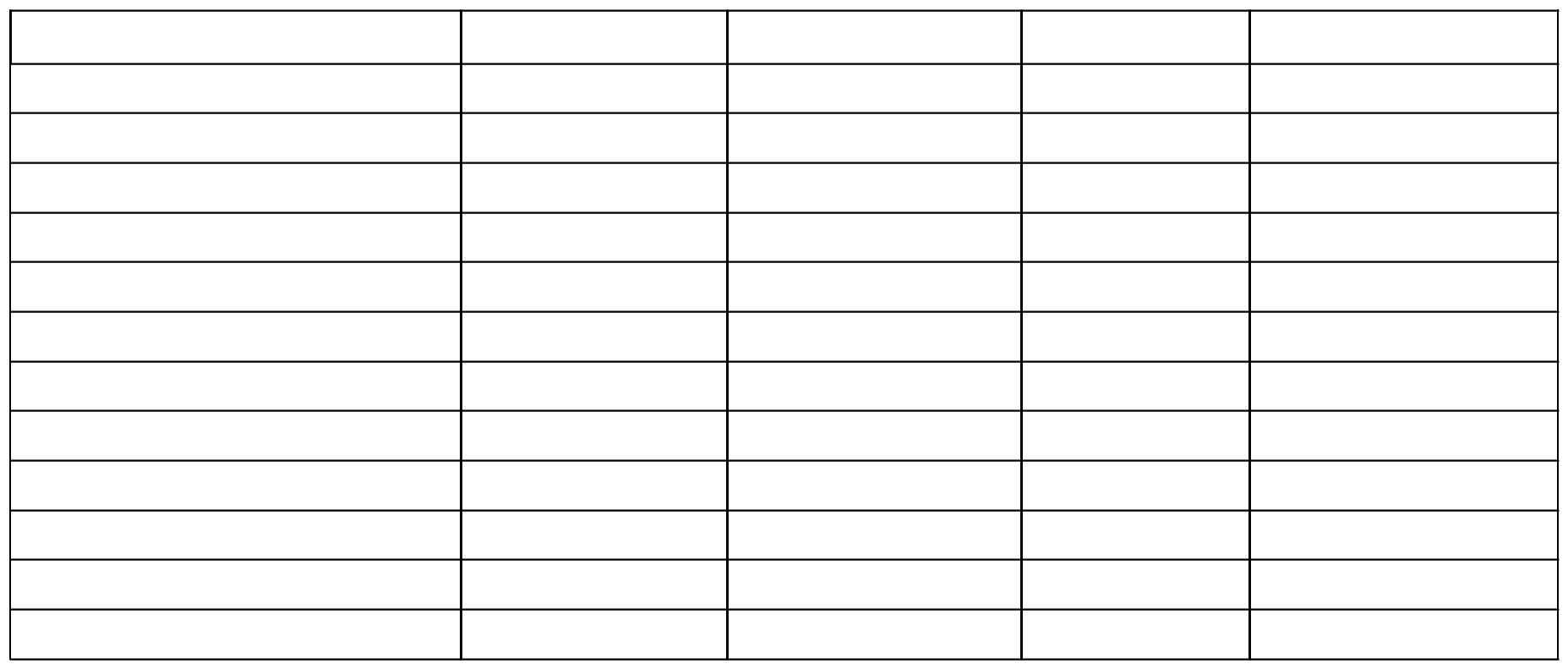

盈利能力指标同业对比分析表

行名

股权收

益率

每股盈

余(元)

资产收

益率

净利差

率

净利息

收益率

收入成

本率

手续费及佣金

收入占比

工商银行

16

.

15

0

.

24

1

.

01

2

.

67

2

.

80

34

.

48

13

.

53

中国银行

13

.

24

0

.

22

1

.

09

2

.

59

2

.

76

38

.

07

15

.

21

建设银行

19

.

50

0

.

30

1

.

15

3

.

07

3

.

18

41

.

83

14

.

19

交通银行

17

.

17

0

.

43

1

.

07

2

.

77

2

.

84

40

.

26

11

.

80

招商银行

24

.

76

1.04

1

.

36

2

.

96

3

.

11

35

.

05

17

.

23

民生银行

18

.

23

0

.

48

0

.

68

-

-

46

.

99

4

.

84

兴业银行

25

.

34

1

.

75

1

.

17

-

-

36

.

53

4

.

38

深发展

33

.

41

1

.

27

0

.

75

-

-

38

.

93

4

.

82

浦发行

20

.

10

1

.

26

0

.

60

-

-

38

.

62

4

.

36

华夏银行

16

.

09

0

.

50

0

.

41

-

-

40

.

39

3

.

84

美国花旗

3

.

00

0

.

73

1

.

65

-

-

75

.

26

41

.

12

英国汇丰

15

.

1

1

.

65

0

.

86

-

-

44

.

57

48

.

35

(二)盈利项目分析

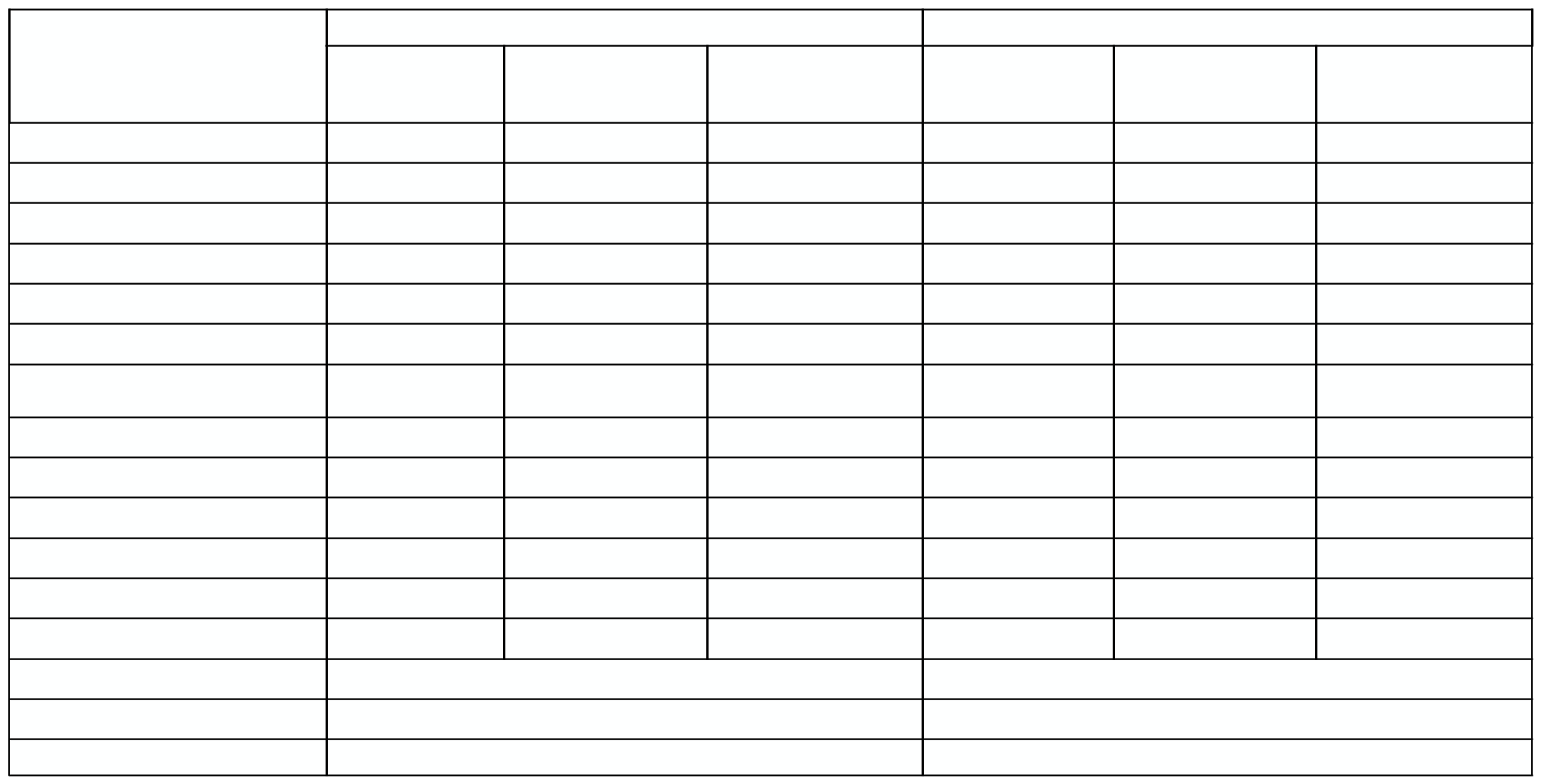

主要损益项目变动表 单位:百万元

项 目

2007 年

2006 年

增减额

增长率(%)

利息净收入

224

465

163

542

60

923

37

.

3

非利息收入

29

692

17

163

12

529

73

.

0

营业收入

254

157

180

705

73

452

40

.

6

减:业务及管理费

87

631

64

469

23

162

35

.

9

减:营业税金及附加

14

511

11

419

3

092

27

.

1

减:资产减值损失

37

406

32

189

5

217

16

.

2

减:其他业务成本

1

424

1

716

(

292

)

-

17

.

0

营业利润

113

185

70

912

42

273

59

.

6

加:营业外收支净额

1

929

709

1

220

172

.

1

税前利润

115

114

71

621

43

493

60

.

7

减:所得税费用

33

124

22

185

10

939

49

.

3

税后利润

81

990

49

436

32

554

65

.

9

平均收益率和平均付息率计算表 单位:百万元

项 目

2007 年

2006 年

平均余额

利息收入/支出

平均收益率/付

息率(%)

平均余额

利息收入/支出

平均收益 率/付

息率(%)

资 产

客户贷款及垫款

3

893

311

237

880

6

.

11

3

464

384

187

623

5

.

42

证券投资

3

001

210

91

724

3

.

06

2

526

516

65

591

2

.

60

非重组类证券投资

1

958

873

68

175

3

.

48

1

450

614

41

036

2

.

83

重组类证券投资

1

042

337

23

549

2

.

26

1

075

902

24

555

2

.

28

存放央行款项

827

014

14

805

1

.

79

563

909

10

080

1

.

79

存放和拆放同业款项

307

887

12

878

4

.

18

241

787

8

355

3

.

46

总生息资产

8

029

422

357

287

4

.

45

6

796

596

271

649

4

.

00

负 债

存 款

6

559

635

116

336

1

.

77

6

015

133

99

076

1

.

65

同业存入和拆入款项

886

071

15

305

1

.

73

391

574

7

898

2

.

02

应付次级债券

35

000

1

181

3

.

37

35

000

1

133

3

.

24

总计息负债

7

480

706

132

822

1

.

78

6

441

707

108

107

1

.

68

利息净收入

224

465

163

542

净利息差

2

.

67

2

.

32

净利息收益率

2

.

80

2

.

41

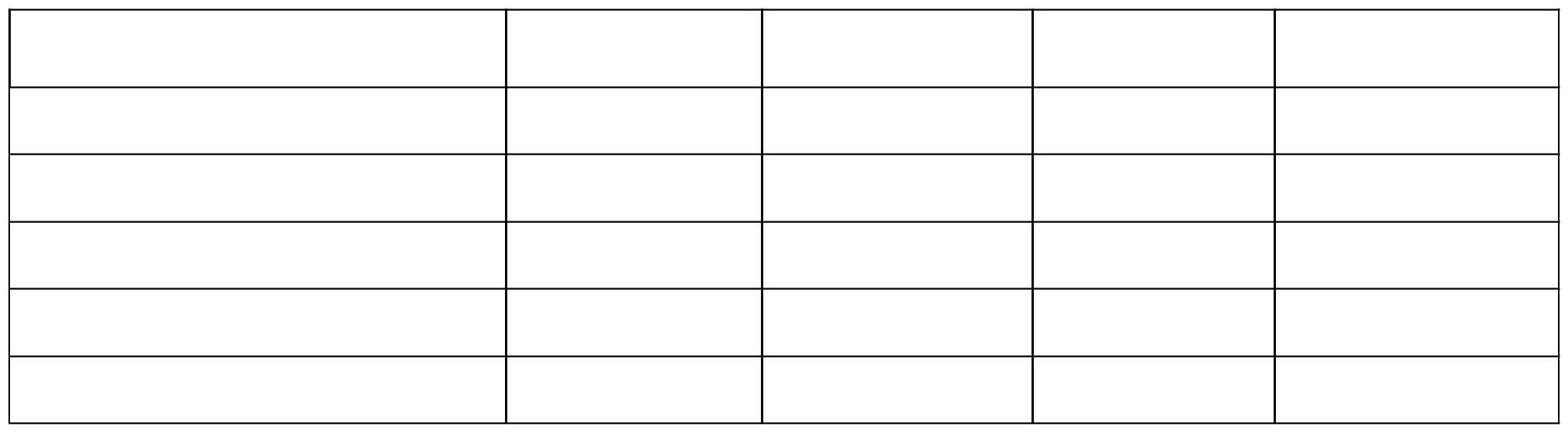

非利息收入主要构成表 单位:百万元

项 目

2007 年

2006 年

增减额

增长率(%)

手续费及佣金收入

37

439

18

529

18

910

102

.

1

减:手续费及佣金支出

3

055

2

185

870

39

.

8

手续费及佣金净收入

34

384

16

344

18

040

110

.

4

其他非利息收益(损失)

(

4

692

)

819

(

5

511

)

-

672

.

9

总 计

29

692

17

163

12

529

73

.

0

手续费及佣金净收入主要构成表 单位:百万元

项 目

2007 年

2006 年

增减额

增长率(%)

理财业务

15

453

3

214

12

239

380

.

8

人民币清算和结算业务

5

294

4

656

638

13

.

7

银行卡业务

4

537

3

228

1

309

40

.

6

投资银行业务

4

505

3

099

1

406

45

.

4

信托及其他托管业务

1

989

657

1

332

202

.

7

代理业务

1

498

1

001

497

49

.

7

外汇中间业务

1

343

1

006

337

33

.

5

电子银行业务

1

283

693

590

85

.

1

担保及承诺业务

562

433

129

29

.

8

其 他

975

542

433

79

.

9

手续费及佣金收入合计

37

439

18

529

18

910

102

.

1

减:手续费及佣金支出

3

055

2

185

870

39

.

8

手续费及佣金净收入

34

384

16

344

18

040

110

.

4