金融风险是指由于金融市场因素变化而对企业的

现金流产生负面的影响,导致企业的金融资产或收益

发生损失,并引起企业价值下降的可能性。

金融市场风险管理是指为改变企业所面临的金融

风险状况而采取的一系列管理行为,包括四个方面:

风险辨识、风险测量、风险控制、风险防范,其中风

险测量是金融风险管理的基础和核心。

目前,金融市场风险的测量模型和技术主要有:

灵敏度分析、波动性方法、VaR模型、压力测试和极

值理论,其中VaR模型和压力测试是《巴塞尔协议》

的内部模型法。

一、VaR模型概述

1、金融风险

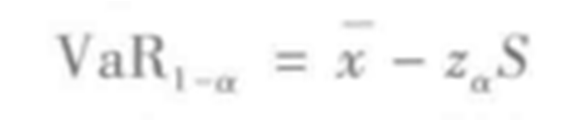

从经济学角度的定义VaR,是指是在一定的持有

期和一定的置信度区内,一个投资组合最大的潜在损

失是多少,以及资产在正常的市场条件中的风险值。

VaR要计算的实际上是正常情况下投资组合的预

期价值与在一定置信水平下的最低价值之差。

一、VaR模型概述

2、VaR模型的定义

1

3

5

2

4

VaR使用规范的数理统计技术

和现代工程方法来度量银行风险,

与以往靠定性和主观经验的风险度

量技术相比更具客观性。

它不仅可以衡量单一金融资产

的风险,还能衡量投资组合的风险

VaR把对未来预期损失的规模和

发生的可能性结合起来,便于管理者

了解在不同可能程度上的风险大小。

它使用单一指标对风险进行衡

量,具有直观性

它对风险的衡量具有前瞻性,

是对未来风险的衡量,不像以往对

风险的衡量都是在事后进行

一、VaR模型概述

3、VaR模型的特点

•置信区间

置信度的选择显得尤为重要,它反映了一家银行

的风险战略和经营特点,例如大通银行采用97.5%的

置信度,而花旗银行的置信度为95.4%,美洲银行与摩

根则釆用95%的置信度。

一、VaR模型概述

4、VaR模型的两大要素

•·时间

它是一段时期内的可能最大损失值,可以是1天,

也可以是10天,时间不同,所得到的VaR的值也会不

同。

从投资者的角度来说,资产组合的持有期应由资

产组合自身的特点来决定。资产的流动性越强,相应

的持有期越短;反之,流动性越差,持有期则越长。

一、VaR模型概述

4、VaR模型的两大要素

在证券市场上则可用VaR时间序列来预测风险。

VaR时间序列是将每日测算出的VaR值连接起来

得到的一条曲线。每一个股票(或投资组合)不同时间

的VaR值的大小是不同的,VaR值由小变大,表明该

股票风险由小变大;反之表明该股票风险逐渐由大变

小。

一、VaR模型概述

5、应用

60

%

55

%

从VaR的定义可以看出.VaR计算的核心在于估计资产组合未来损益的概率分布。

VaR的计算方法主要有参数法、历史模拟法和蒙特卡罗模拟法。

一、VaR模型概述

参数法计算可以釆用直接法、移动平均法和指

数移动平均法等。

•直接法

直接法是直接计算所有n个样本的样本均值和样

本标准差,再用单尾法计算置信度为1-α的单位资产

收益率的VaR:

分别取置信水平为95%、97.5%和99%,可得z。

分别为1.65、1.96和2.33,利用样本均值和样本标准

差,可以得到样本的VaR值。

二、VaR模型的计算方法

1、参数法

参数法计算可以釆用直接法、移动平均法

和指数移动平均法等。

•移动平均法

移动平均法只根据最近m个样本的样本均

值和样本标准差,m是移动窗口的宽度,可以

根据总体的不同特性选用不同的值。

移动平均法能够为第m+1到n个数据根据

离它最近的m个数据计算其VaR值,以反映最近

的数据变化情况。

二、VaR模型的计算方法

1、参数法

参数法计算可以釆用直接法、移动平均法

和指数移动平均法等。

•指数移动平均法

指数移动平均法是用最近的m个样本,以

指数加权平均来计算样本均值和样本标准差,

距离越近的样本权重越大。

二、VaR模型的计算方法

1、参数法

参数法运用比较方便,计算相对来说比较

简单,但结果依赖假设的正确与否。当假设不

正确时,参数方法可能会有较大误差。

通常假设收益率序列服从正态分布,但是

实际中,根据大量文献表明,金融序列并不完

全服从正态分布,通常是有偏的或是厚尾的。

如果按照正态分布的假设计算VaR,则会相应的

低估风险额度。

二、VaR模型的计算方法

1、参数法

历史模拟法的基本假设是过去的变化情况

可能会在未来重现,所以用过去一段时间的历

史数据进行重新抽样,模拟未来一段时间的变

化情况。

根据抽样区间和抽样方法的不同,形成不

同的历史模拟法,主要有一般历史模拟法和

Boolstrap方法。

二、VaR模型的计算方法

2、历史模拟法

•历史模拟法

历史模拟法假定投资组合的收益分布是独立同

分布,市场因子的未来波动和历史波动完全一样,

其核心是利用过去一段时间的资产回报率数据,估

算资产回报率的统计分布,再根据不同的分位数求

得相应置信水平的VaR。

步骤为:首先,将k个历史资产回报率按由小到

大的顺序排列;再依照不同的置信水平1-a找出相对

应分位数的临界收益率,该值就是VaR的估计值。例

如,全部模拟值排序后的收益率的第5分位和第1分

位数等对应为置信度为95%的VaR和置信度为99%的

VaR。

二、VaR模型的计算方法

2、历史模拟法

•Bootstrap法

Bootstrap法在抽样时,只允许最近m个样本参

与抽样,更早的历史数据不参加,其余与一般历史

模拟法相同。

历史模拟法在业界的应用基础正在持续强化,

在实践中,历史模拟法作为一种典型的“移动窗口

类”VaR方法,存在直观易懂、完全定价、计算量始

终、分布无限制等渚多优势,是一种在银行市场风

险内部模型法实践中很有吸引力的应用方案。

二、VaR模型的计算方法

2、历史模拟法

蒙特卡洛模拟法假定了收益率的分布,再从这个分布抽样。

步骤:首先识别基础的市场因子,并用市场因子表示出资产组合

中各个金融工具的价值。其次,为市场因子选择合适的模型,经常使

用的一个模型是几何布朗运动,选定模型后,在已有的历史数据基础

上估计有关分布的参数。最后为模型中的随机变量选择较好的随机数

产生方式,模拟市场因子未来变化的情形,模拟足够多次数后,根据定

价公式计算资产组合在未来的价值及未来的潜在损益,根据潜在损益

的分布,在给定置信度水平下计算VaR值。

蒙特卡罗方法的优点在于其不受金融工具类型复杂性、金融时间

序列的非线性、厚尾性等问题的限制,能够较好地处理非线性问题,

且估算精度好。

缺点在于计算量大,且受到模型选择的影响。由于金融产品的价

格波动是个随机过程,不同产品的价格波动方式也不同,很难用一种

特定的模型来刻画,所以模型选择会带来一定的选择误差。

二、VaR模型的计算方法

3、蒙特卡罗模拟法

回溯测试主要用来估计VaR的准确,各种模型和模型参数需要进行测试。回溯测试除了检

验参数设置的合理性、数据完整性、模型合理性之外,还能够对原有模型无法覆盖的新的投

资或资产类型检验模型的合理性。

VaR代表损益的某一特定分位点,我们将损失超过VaR称为一次“突破”事件。在n个样

本中,定义m为VaR突破事件的次数。巴塞尔框架中对于回溯测试有明确的要求。

VaR回溯检验里所要求的样本量较大,较低的样本量的检验结果极不准确,对独立性检验

更是如此。

三、回溯检验

VaR模型的度量结果只是衡量风险的众

多指标之一,它把所有的风险银子用一个数

据来呈现,是最简单直观的一种风险测度方

式,在实际使用中也较为常用。

优点:

VaR有其固有的缺点。首先VaR模型忽略了

厚尾事件。VaR描述了1%的可能性损失会比VaR

值要大,但不能够对这1%的可能性的具体情况进

行描述。

同时,VaR过于直接,容易产生误导,面对

VaR值,很容易造成的错觉是“我最大可能的损

失”,以至于产生幻觉的安全感。

此外,VaR的效率和精度随着数据复杂性和

非线性的增加而大大降低,且不同的计算方法,

结果往往会有显著的不同。

缺点:

四、VaR模型的优劣