•货币时间价值是指货币经历一定时间的投资和在投资所增加的价值,也称为资金的时间价值。

•举个栗子:

• 银行存款利率5%,小甄把过年压岁钱2000元存入银行

• 一年后连本带息可以得到2100元。

• 在这一年里,这2000元发生了100元的增值

• 不同时间货币的价值不相等,所以今天的2000元的价值大于一年后2000元的

价值。

什么是货币时间价值

•1、利息

• 利息的概念

• 利息的概念是指在信用关系中借款人(债务人)因使用借入货币而支付给贷款人(债权人)的报酬,

是资金短缺者从市场上筹集资金的成本。

• 利息的本质

• 从利息的来源看,利息是剩余价值的转换形式

• 从借贷双方的关系看,利息是财富的分配形式

• 从市场供求关系看,利息是借贷资本的价格

利息与利率

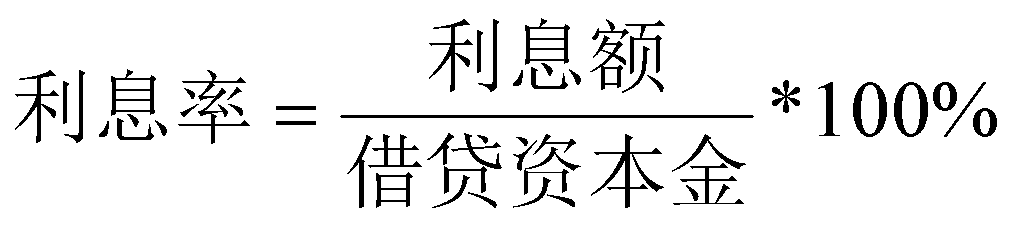

•2、利率

• 利率的定义

• 利率是利息率的简称,是利息额与借贷资本价值之比,它是计量借贷资本增值程度的数量指标。

• 简单地说,利率就是利息与本金的比率

• 利率的表示方法有三种,年利率、月利率、日利率

• 年利率=月利率*12=日利率*360

• 月利率=日利率*30

利息与利率

利率的种类

(1)市场利率、官定利率和公定力率

(2)存款利率与贷款利率

(3)固定利率与浮动利率

(4)名义利率与实际利率表

利息与利率

利率的作用

(1)利率与资源配置

(2)利率能够调节融资的供求

(3)利率可以调节投资

(4)利率可以调节社会总供求

(5)利率与消费储蓄

(6)利率对通货膨胀的影响

利息与利率

•1、现值与终值的定义

• 现值:又称折现值,指未来某一时点上的一定量现金折算到现在的价值。

• 终值:又称将来值,是现在一定量现金在未来某一时点上的价值,俗称本利和。

现值和终值的计算与利息计算相关,在实际工作中有两种方式计息——单利和复利

现值与终值

(3)单利现值的计算

在现实经济生活中,有时需要根据终值来确定其现在的价值即现值。贴现是现值计算最典型的例子。

贴现中单利现值的计算公式为:

P=F-I=F-F×i×n=F(1-i×n)

【举个栗子】

小甄持一张面额为3000元,尚有4个月到期的票据到银行进行贴现办理。假设年贴现率为9%,那么银行

应该付给小甄多少钱呢?

现值与终值

•(2)复利的计算

• 复利是计算利息的另一种方法。每经过一个计息期,要将所生利息加入本金再计利息,逐期滚算,

俗称“利滚利”。这里的计息期是指相邻两次计息的时间间隔,如年、月、日等,除非特别指明,一

般计息期为1年。

现值与终值

•a、复利终值

•计算公式:F=P×(1+i)n

•* 其中i为利率,n为期数,(1+i)n叫做复利终值系数,数值可直接查阅复利终值系数表

•【举个栗子】

•小甄想用10000元购买一个期限为8年,报酬率为6%的保险,请问8年后小甄一共可以得到多少钱?

•F=10000×(1+6%)8=10000×1.5938=15938(元)

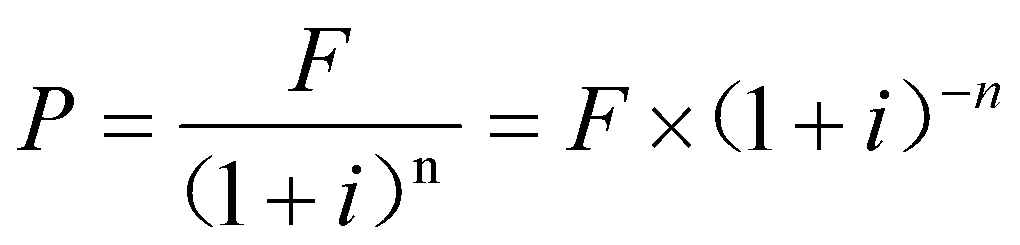

现值与终值

•b、复利现值

• 复利现值是指未来一定时间的特定资金按复利计算的现在的价值,即为取得将来一定本利和现在所

需要的本金。复利现值的计算公式为:

•其中(1+i)-n叫做复利现值系数,数值可直接查阅复利现值系数表

•【举个栗子】

•假设投资报酬率为8%,小甄想5年后得到30万来付房子首付,那么小甄现在应该投入多少元?

•P=300000×(1+8%)-5=300000×0.6806=204180(元)

现值与终值

•c、复利利息

•计算公式:I=F-P

•d、单利计息和复利计息的优点。

•单利计算利息手续简便,易于计算借款成本,也有利于减轻借款人的利息负担

•用复利计息有利于提高资金的时间观念,有利于发挥利息杠杆的调节作用和提高社会资金的使用效益

现值与终值

•3、年金的终值与现值

•(1)年金的定义

• 年金是指凡在一定时间内,每个相同时期收入或支出相

等金额的款项。

• 根据收付的次数和收付时间的不同,年金可分为普通年

金、预付年金、递延年金和永续年金四种

现值与终值

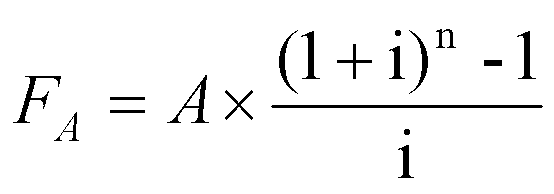

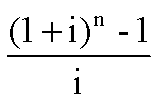

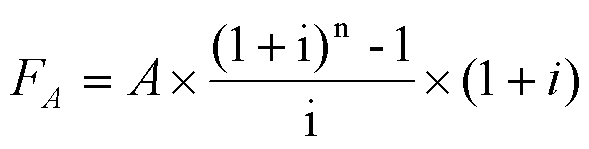

(2)普通年金

凡收入或支出相等金额的款项发生在每期期末的年金叫做“普通年金”,也叫作后付年金。

a、普通年金终值

普通年金终值就是每期期末收入或支出“等额款项”(用A表示)的复利终值之和。

计算公式为:

其中 叫做年金终值系数,数值可直接查阅年金终值系数表。

【举个栗子】

小甄为了买房,每年年末都会把工资剩余的5万元存入银行,如果银行的存款利率为5%,那么6年后小甄的银行账户有多少钱?

现值与终值

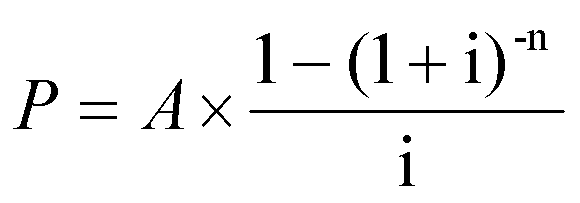

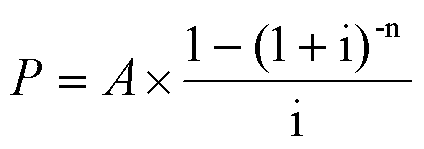

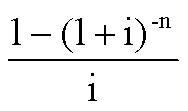

•b、普通年金现值

• 普通年金现值是指在每期期末取得相等金额的款项,现在需要投入的金额。

• 计算公式为:

• 其中 叫做年金现值系数,数值可直接查阅年金现值系数表。

•【举个栗子】

• 小甄打算在今年年末存入银行一笔款项,以便未来三年每年年末可以取出10000元,假设银行存款年利率为5%,每年

复利一次,则小甄需要在今年年末存入的款项多少钱?

•

现值与终值

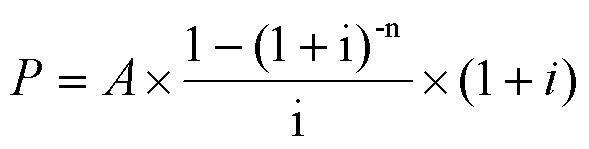

•(3)预付年金

• 凡收入货支出相等金额的款项在每期期初的年金叫做“预付年金”或“先付年金”。计算预付年金时要比普

通年金多计一期利息(1+i)

• 预付年金终值的计算公式为:

• 预付年金现值的计算公式为:

•【举个栗子】

•小甄0首付分期5年买了台车,每年年初付10万,如果年利率为6%,那么这次的分期付款相当小甄现在一次性付款多少元?

现值与终值

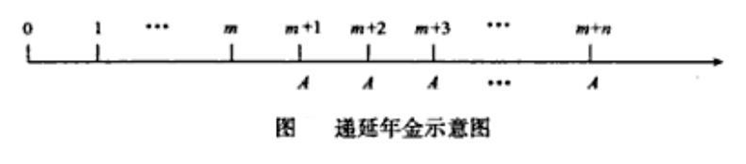

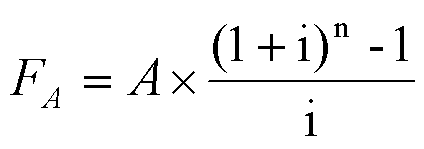

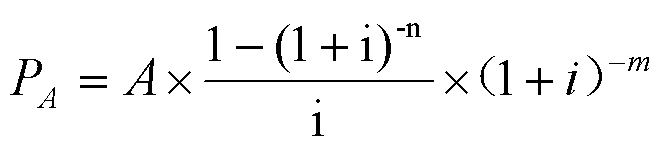

•(4)递延年金

• 递延年金是指第一次支付发生在第二期或第二期以后的年金。一般用m表示递延期数,

n为每期期末产生等额年金的期数。

•递延年金终值计算公式为:

•递延年金现值计算公式为:

•【举个栗子】

•某公司拟一次性投资开发某农庄,预计该农庄能续存15年,但前五年不会产生净收益,从第

六年开始,每年的年末产生净收益5万元,若农庄的投资报酬率为10%,那么该农庄可以给企

业带来累计多少收益?

现值与终值

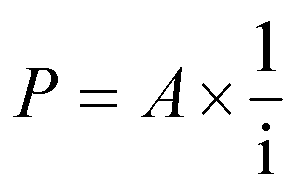

•5、永续年金

• 凡无限继续收入或支出相等金额款项的年金叫做“永续年金”。由于永续年金没有终止的时间,所

以其并没有终值。

•永续年金的现值计算公式:

•由于n→+∞,所以(1+n)-n的极限为0

•所以上式可以写成:

•【举个栗子】

•某学校拟建立一项永久性奖学金,每年计划办法10000元奖金,若年利率为10%,现在应该存入银行多少钱?

现值与终值