PART

01

互联网保险的特点

时效性

互联网保险具备信息化的特点,实现了保险交易的虚拟数字化,保险公

司可以通过互联网,实现全天候随时随地的服务,同时免去了代理人和

经济人等中介环节,大大缩短了投保、承保、保费支出和保险金支付等

进程的时间,提高了销售、管理和理赔的效率,使得规模经济更加突出,

有利于保持保险企业的经营稳定性。

二、互联网保险的特点

互联网保险的特点

据美国著名咨询机构Booz Allen Hamilton的测算,通过互联网营销

保险产品和服务能比传统营销方式减少58%~71%的成本。整个

保险环节的线上营销使保险公司省去了大量的机构网点运营费用以

及保险经纪人的佣金,大幅度地节约了成本,提高了管理效率,从

而提高了产品的质量和性价比。

经济性

二、互联网保险的特点

互联网保险的特点

交互性

互联网保险为客户与保险公司间的交互提供了便捷。一方面,客户可

以自主通过互联网获取保险公司的信息以及了解险种的详细情况,全

程参与到保单服务中,这种“主动需求”的投保活动,在一定程度上

可以有效降低退保率,增加客户黏性;另一方面,保险公司利用互联

网平台服务客户,快速直接地对客户的需求做出反应,大大缩短了投

保、承保、给付等过程的时间。

互联网保险的特点

灵活性

互联网保险的出现在一定程度上缓释了传统保险市场存在的一些

问题,有助于实现风险识别控制、产品种类定价和获客渠道模式

方面的创新,最大程度地激发市场的活力,使市场在资源配置中

更好地发挥决定性作用。

PART

01

互联网保险的优势

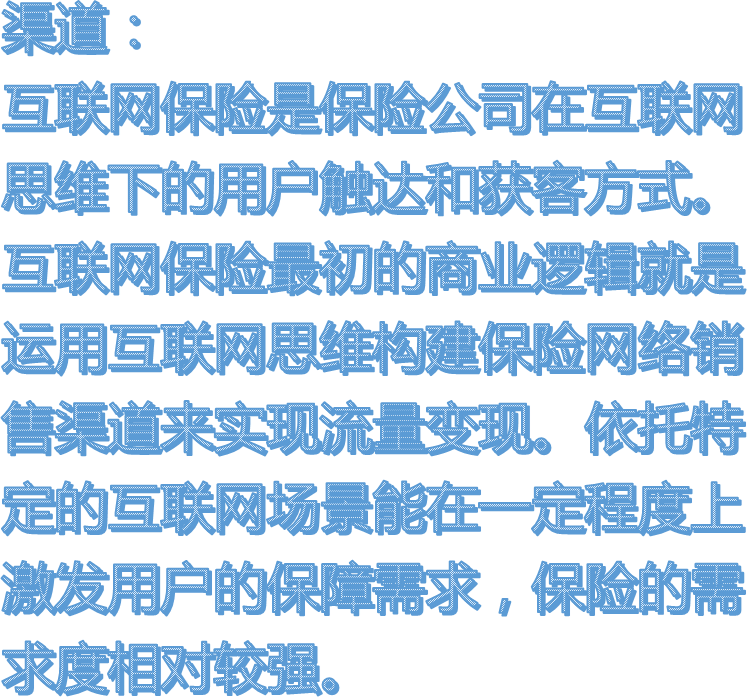

①渠 道

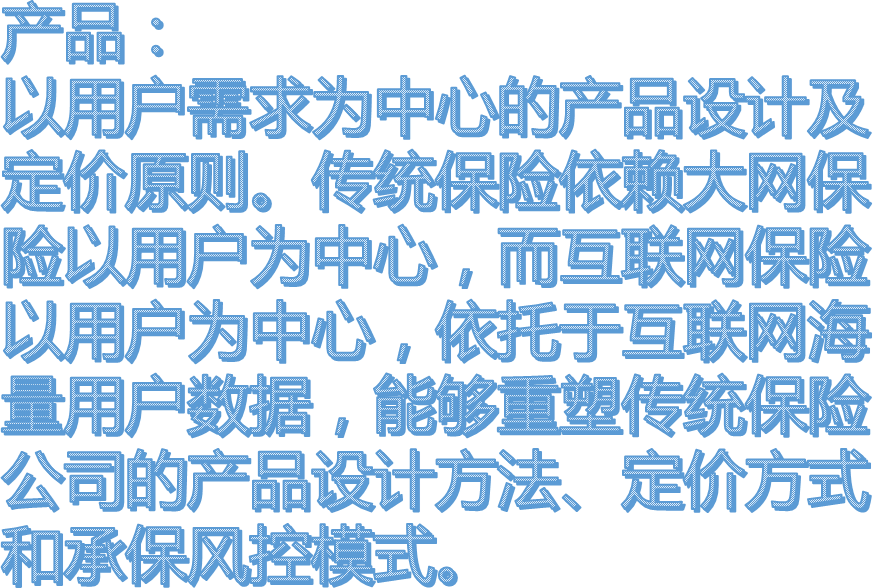

②产 品

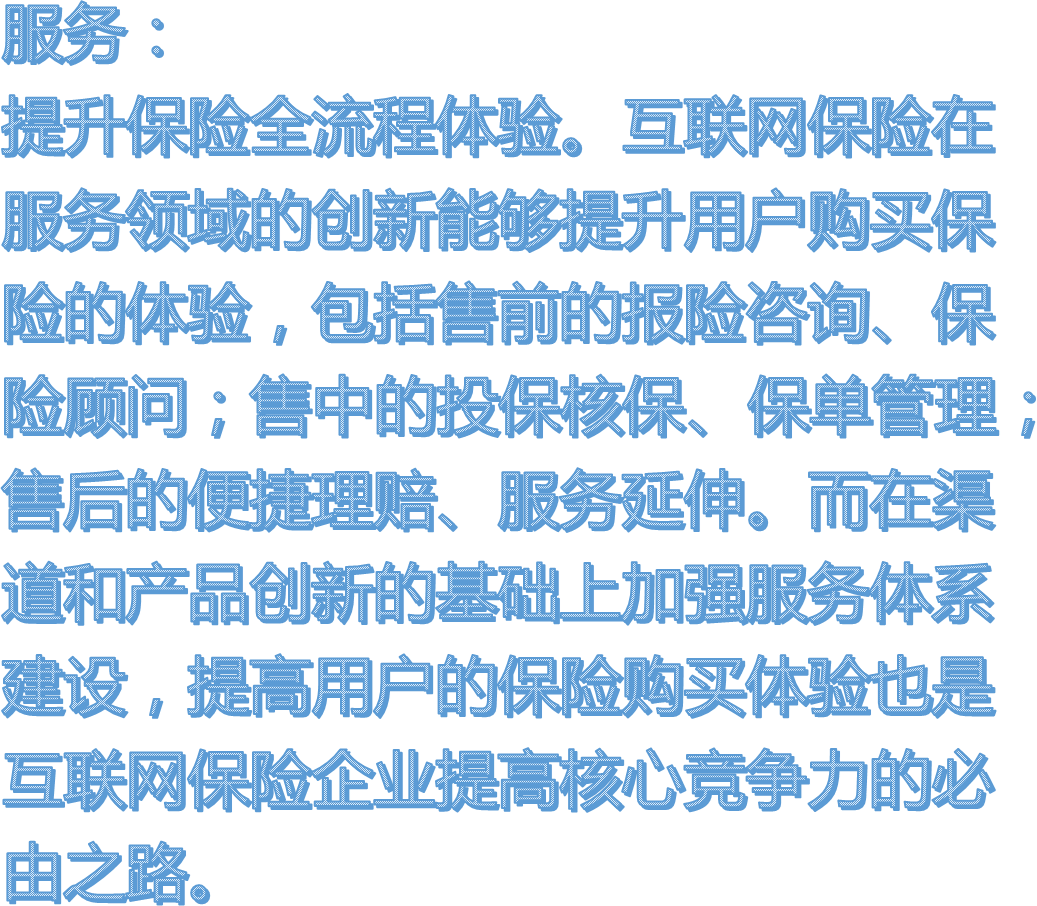

③服 务

互联网保险的优势

互联网保险的优势

互联网保险的优势

PART

01

互联网保险存在的问题

营销在承保技术上存在局限性,需要“网下”沟通。

2

销售渠道的产品单一,对象受限。

1

网络安全问题影

响保险网络销售。

3

网络营销的法律环境尚不能满

足目前网络营销渠道的需求。

4