互联网基金销售

互联网基金销售

Internet funds sale

Internet funds sale

CONTENTS

目录

互联网基金兴起的原因

01

02

互联网基金的优势

03

互联网基金的发展趋势

04

互联网基金的影响

05

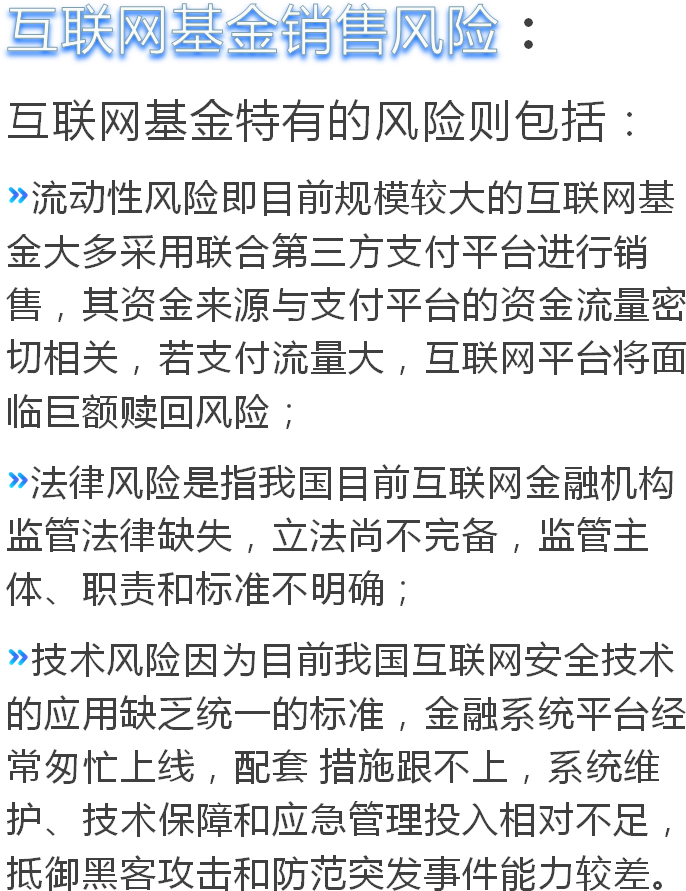

互联网基金的销售风险与应对方法

互

联

网

基

金

的

优

势

互联网基金给我们的生活带来的影响

1、对银行存款业务产生冲击,存款大量流出。

在银行利率水平对存款几乎没有吸引力的情况下, 如果出

现更好的投资渠道,存款流出是必然的,互联网基金产品

对银行存款构成了持续分流的压力。

2、对银行贷款业务产生冲击,银行信贷规模缩小。

自2011年以来,为了有效防范金融风险,商业银行缩小了

信贷规模,加大了对小微企业的审核力度,不少中小企业

发展举步维艰。一些新兴的互联网基金直接将资金投向了

企业,在供应链、小微企业融资等方面与商业银行进行了

直接竞争。

3、对银行的金融中介功能产生冲击,商业银行的

资金中介功能被边缘化。

互联网企业为资金供需双方提供了平台,发挥了信

息中介的作用。从融资角度看,资金供需双方利用

互联网平台确定交易对象,而交易过程由互联网基

金公司完成;从支付角度看,第三方支付平台为客

户提供收付款、 转账、汇款等结算和支付服务。

4、有利于发展和推进普惠制金融。

互联网基金借助互联网技术支持扩大金融服务的覆

盖面和渗透率,为中小零售客户提供更加便捷、高

效的现代金融服务,体现了包容性金融的发展思

路。

5、互联网基金发展推进了利率市场化进程。

在利率市场化改革的大背景下,互联网基金利用开放

共享的平台化运营、大数据挖掘分析方法和高度注重

客户体验的理念,加剧了零售客户市场竞争的激烈程

度,客观上倒逼传统商业银行自我变革。

6、存在监管套利,不利于金融市场完善和发展。

在美国等发达国家,货币市场基金主要投资于短期

债券 而在我国,余额宝等货币市场基金主要投资于

银行存款,资金并未真正“脱媒”,这在一定程度

上影响了金融市场的效率。

互联网基金给我们的生活带来的影响

![pexels-photo-323705[1]](data/img25.jpg)

互联网基金与传统基金共有的风险主要有:

信用风险即从事互联网金融业务的机构却无法在网上鉴别客户的 风险水平,

导致其在选择客户时处于不利地位,从而诱发诈骗犯罪活动;

利率风险即如果利率实现了市场化,在利率波动较大时,一旦利率水平下

降,货币基金就难以获得利差收益。此时规模庞大的互联网基金将无法应对

广大的用户群体;

市场风险即我国的互联网基金销售还处于起步阶段,客户不了解各机构的服

务质量,这就有可能导致价格低、服务质量相对较差的互联网基金服务提供

者被客户接受,而高质量的互联网基金服务提供者却因价格偏高被排挤出互

联网基金市场。

互联网基金销售风险的应对办法

一是强化自律自治, 优化服务手段;

二是加强基金销售和投资顾问人员的管理与培养;

三是建立健全行业信息公示和诚信约束机制。