互联网支付

2021

主讲人:XXX

CONTENTS

目录

支付概述

01

02

互联网支付

一、支付概述

•信用卡支付

在支付中我们都使用过信用卡,在P0S机上刷

卡是目前最常见的信用卡使用方式。刷卡时,收银

员一般根据发卡行选择相应的P0S机,将磁条式信

用卡的磁条在P0S机上划过,或者将芯片式信用卡

插入卡槽,连通银行等支付网关,输入相应的金额,

然后交由持卡人输入密码。远程支付网关接受信息,

验证密码成功后,P0S机上的刷卡程序就完成了。

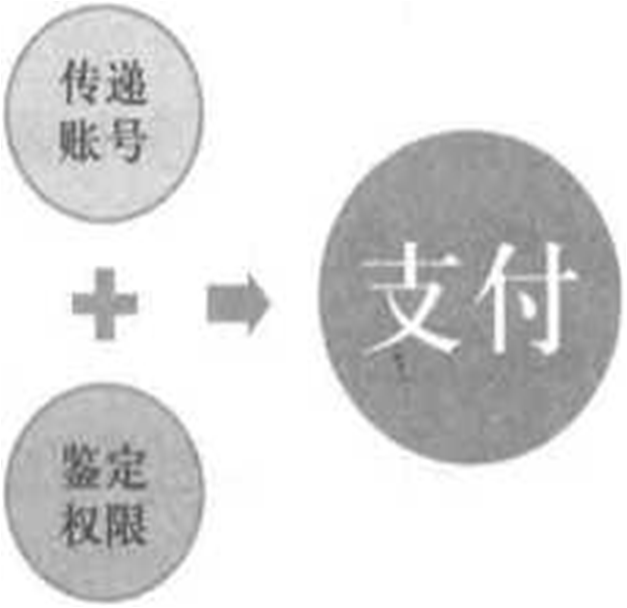

这个支付过程有两个要点,第一刷卡的动作,

刷卡其实是传递信用卡对应的银行账户信息;第二

输入密码,这是验证是否有使用这个银行账户进行

支付的权限。总结起来,其本质就是两个步骤:一

是传递支付账号,二是鉴定权限。如下图所示。

1、支付原理

一、支付概述

•二维码支付

其实二维码就是一段文字,只不过这段文字

进行了编码,人类无法看懂,而计算机程序则可

以识别其二维图案、读懂其中内容,这段文字中

还包含网页的地址,所以扫描二维码可以直接跳

转到指定的网页扫描二维码支付,其实就是读取

二维码中包含的银行账户,然后输入支付密码完

成支付。所以本质上来看和POS机上刷卡支付也

没有什么不一样,同样是第一传递账户,第二输

入密码。只不过传递支付账号的方式不是刷卡得

到,而是扫码得到。

1、支付原理

一、支付概述

•指纹、刷脸支付

指纹支付也分两步,第一步传递支付账号,

第二步通过指纹进行权限鉴定,也就是用输人指

纹来代替输入密码的过程。支付形式虽然不同,

但是其原理和本质是一致的。指纹属于生物特征,

具有不易丢失、无须记忆、方便快速的优点。

更进一步的应用方式是将账户和密码合二为

一,识别脸部图像的时候,账户号码和密码输人

可以一并完成。在刷脸支付时,只需要面对摄像

头,系统就会分析面部特征,连接个人支付账户,

整个消费过程不需要钱包、银行卡,也不需要输

入密码。

1、支付原理

一、支付概述

•其他支付方式

光子支付、声波支付和摇摇支付的原理。

光子支付是利用手机的闪光灯将支付账号传

递给收银台,然后输入密码即可完成支付。

声波支付则用声波代替光波来传递支付账号

给自动售卖机,而摇摇支付则是利用手机中的

CPS位置传感器来判断和传递支付账户。

1、支付原理

电子支付行业是伴随中国电子商务的快速发

展而出现的。2005年,央行出台《支付清算组

织管理办法(征求意见稿)》和《电子支付指引

(第一号)》,首次向市场表达了要将支付纳入

监管的意图2007年,央行支付结算司首次推岀

《中国支付体系发展报告(2006)》并出台

《电子支付指引(第二号)》,显示其将进一步

规范和发展网上支付服务市场。2010年9月1日

央行实施了《非金融机构支付服务管理办法》,

同年12月又颁布了该办法的实施细则,在这两个

文件中,央行对于非金融支付机构是分为三大类

来进行监管的,一是网络支付,二是跨行业预付

卡,三是银行卡收单。注意这里提到的是对于非

金融支付机构的监管。

一、支付概述

2、网络支付

其中网络支付是指依托公共网络或专用

网络在收付款人之间转移货币资金的行为,

包括货币汇兑、互联网支付、移动电话支

付、固定电话支付、数字电视支付等。

网络支付中的互联网支付则是特指通过

互联网这一途径进行的支付。

一、支付概述

2、网络支付

(1)不是存款。根据《办法》第7条规定,支

付账户所记录的资金余额不同于客户本人的银行

存款,不受《存款保险条例》保护,其实质为客

户委托支付机构保管的、所有权归属于客户的预

付价值。该预付价值对应的货币资金虽然属于客

户.但不以客户本人名义存放在银行,而是以支

付机构名义存放在银行,并且由支付机构向银行

发起资金调拨指令。通俗地说,钱是通过支付机

构存在银行里的。

(2)不开账户。根据《办法》第8条规定,支

付机构不得为金融机构以及从事信贷、融资、理

财、担保、信托、货币兑换等金融业务的其他机

构开立支付账户。所以P2P行业应该有所预期。

一、支付概述

2、网络支付的特点

(3)不避责任。不避责任是指如果客户资

金出现风险,由银行和支付机构先赔付。

(4)三类账户。《办法》第11条规定,将

账户分为I类支付账户、Ⅱ类支付账户和Ⅲ类支

付账户。

(5)支付机构分类。中国人民银行可以结

合支付机构的企业资质、风险管控特别是客户备

付金管理等因素,确立支付机构分类监管指标体

系。简单来说央行把支付机构分为两类。一类为

普通支付机构,另外一类为优质支付机构。

一、支付概述

2、网络支付的特点

(6)账户验证。对于客户身份核实方式而

言,普通支付机构必须按照《办法》第11条规定

做到:①对于支付机构自主或委托合作机构以面

对面方式核实身份的个人客户,或以非面对面方

式通过至少三个合法安全的外部渠道进行身份基

本信息多重交叉验证的个人客户,支付机构可以

为其开立II类支付账户。②对于支付机构自主或

委托合作机构以面对面方式核实身份的个人客户,

或以非面对面方式通过至少五个合法安全的外部

渠道进行身份基本信息多重交叉验证的个人客户,

支付机构可以为其开立Ⅲ类支付账户。

一、支付概述

2、网络支付的特点

(7)账户转账。进行“银行账户与支付账户互转”

业务时,对于普通支付机构,《办法》第12条规定支付

机构办理银行账户与支付账户之间转账业务的,相关银

行账户与支付账户应属于同一客户。

(8)单日限额。“付款单日累计限额”①支付机构

采用不包括数字证书、电子签名在内的两类(含)以上

有效要素进行验证的交易,单个客户所有支付账户单日

累计金额应不超过5000元(不包括支付账户向客户本人

同名银行账户转账)。②支付机构采用不足两类有效要

素进行验证的交易,单个客户所有支付账户单日累计金

额应不超过1000元(不包括支付账户向客户本人同名银

行账户转账),且支付机构应当承诺无条件全额承担此类

交易的风险损失赔付责任。

一、支付概述

2、网络支付的特点

(9)个人卖家管理。普通支付机构参

照个人支付账户管理,受余额影响,即II类

支付账户年累计不超过1万元、Ⅲ类支付账

户年累计不超过20万元。

(10)便捷支付验证方式。对于普通支付

机构,200元以上的支付就需要跳转到银行

网关进行密码、安全介质等校验工作;而对

于优质支付机构,应该维持现有情况不变。

一、支付概述

2、网络支付的特点

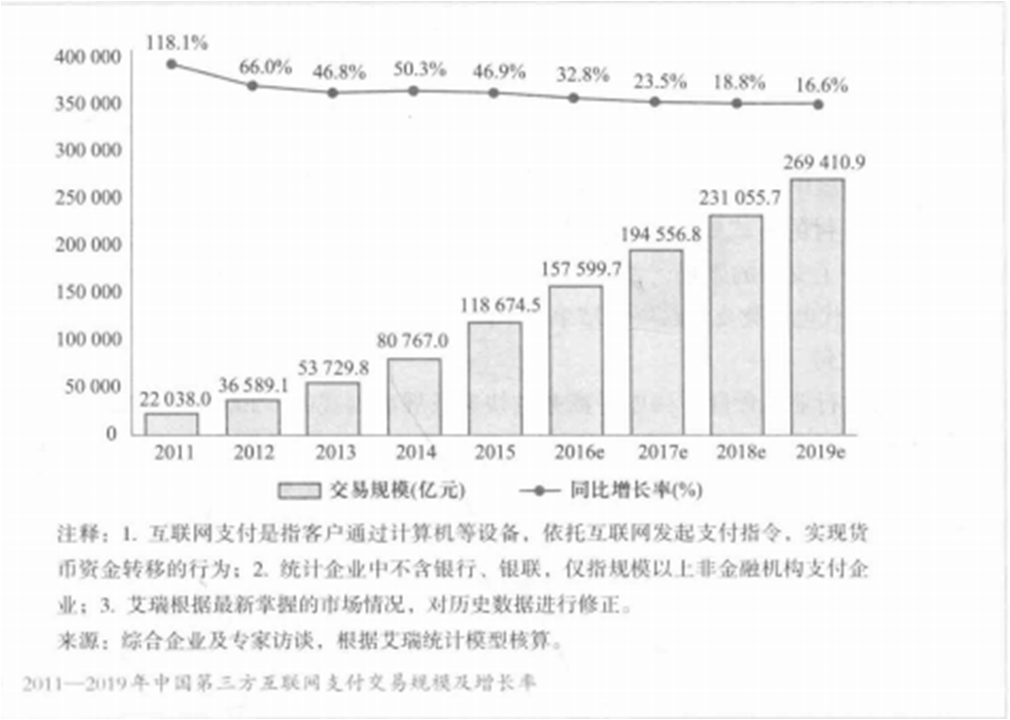

移动支付“蚕食”互联网支付

2016年,以春节微信红包为契机,转账成为移动支付规模

增长的一大动力。此后互联网支付的占比逐年缩小,而移动支付

的占比逐年提升。随着智能手机以及5G网络的快速发展,大大推

动了移动支付市场的发展。一方面,部分互联网端的支付规模转

移至移动端;另一方面,线下扫码支付、NFC支付的习惯养成推动

了移动支付规模大幅增长。2019年前瞻产业研究院发布的《中国

第三方支付行业“十三五”市场前瞻与发展规划分析报告》显示,

2018年第三方支付中,互联网支付规模约10.3%,移动支付规模

约61.9%。

二、互联网支付

2、互联网支付现状

感谢您的观看

RHANKSFORWATCHING