反应客户提高净资产能力的指标

(一)结余比率

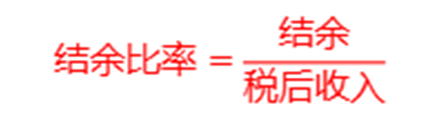

结余比率是客户一定时期内(通常为1年)结余和收入的比值,主要反映客户

提高净资产水平的能力。

计算公式:

【例题】某客户上年共取得税后收入135000元,年终结余45000元,其结余比率为?

即该客户税后收入中30%被结余出来,可以用于储蓄或投资。

反应客户提高净资产能力的指标

(一)结余比率

月结余比率属于结余比率的一种,它指每月收支结余与月收入的比率。这一比

率是通过衡量每月现金流状况而细致反应客户的财务状况。

参考值:0.3

计算公式:

反应客户提高净资产能力的指标

(二)投资与净资产比率

投资与净资产比率是投资与净资产的比值,它反映客户通过投资提高净资产规

模的能力。

计算公式:

最佳水平:0.5或稍高

在这一水平既可以保持合适的增长率,也不至于面临过多的风险。

就年轻客户而言,由于投资规模受制于自身较低的投资能力,一般在0.2左右。

反应客户综合偿债能力的指标

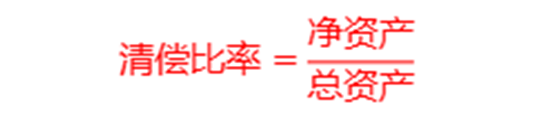

(一)清偿比率

清偿比率是客户净资产与总资产的比值,这一比率反应客户综合偿债能力的高

低。

计算公式:

客户的清偿比率应该高于0.5,保持在0.6到0.7较为适宜。

反应客户综合偿债能力的指标

(一)清偿比率

【例题】某客户的净资产为650000元,总资产为1000000元,其清偿比率为?

说明该客户的总资产中净资产所占的比例较高,即使他面临较大的还债压力,该客户

也有足够的能力通过变现资产来清偿。

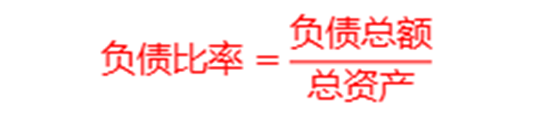

反应客户综合偿债能力的指标

(二)负债比率

负债比率是客户负债总额与总资产的比值,显然这一比率与清偿比率密切相关,

同样可以用来衡量客户的总额偿还能力。

计算公式:

负债比率的数值变化在0~1之间。

客户的负债比率应控制在0.5以下,但也不应该低至接近0的程度。

反应客户综合偿债能力的指标

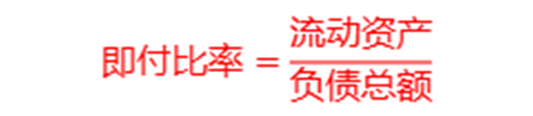

(三)即付比率

即付比率是流动资产与负债总额的比值,它反映客户利用可随时变现资产偿还

债务的能力。

计算公式:

流动资产通常为资产负债表中“现金与现金等价物”项目。

反应客户综合偿债能力的指标

(三)即付比率

【例题】某客户的流动资产总值为680000元,总负债为1000000元,则其即付比

率为多少?

一般来说,这一指标应该保持在0.7左右。

反应客户综合偿债能力的指标

(四)负债收入比率

负债收入比率也叫债务偿还收入比率,是到期需支付的债务本息与同期收入的

比值。它是反映客户在一定时期(如1年)财务状况良好程度的指标。

计算公式:

西方发达国家使用税前收入额,而我国还没有税前还债的规定,所以计算是采用税后

收入额。

反应客户综合偿债能力的指标

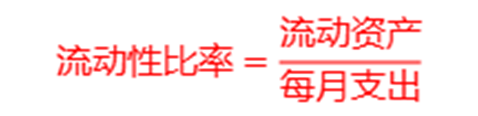

(一)流动性比率

流动性比率是流动资产与月支出的比值,它反映客户短期支付能力的强弱。其

中,流动性资产通常为资产负债表中的“现金及现金等价物”项目。

计算公式:

通常情况下,流动性比率应保持在3~6之间,一般收入稳定的家庭保持在3倍左右,而

收入不稳定的家庭建议保持在6倍左右。