养老规划

退休养老规划方案的制定

第三节

ONTENTS

01

预测退休养老资金需求

02

制订退休养老规划方案

01

调整退休养老规划方案

退休后的生活方式和生活质量要求应当是建立在对收入和

支出进行合理规划的基础上,不切实际的高标准只会让退

休生活更加困难。

明确退休后的生活质量要求

02

一、预测退休养老资金需求

(一)确定退休目标

退休时间

01

退休时间直接影响着退休计划的其他内容,希

望退休的时间越早,需要积累的退休储备金就

越大,也就意味着每年要为退休预留更多的

钱,或者在投资中冒更高的风险来达成退休目

标。

退

休

后

选

择

不

同

的

生

活

状

态

必

然

对

应

着

不

同

的

资

金

需

求

。

确

定

退

休

目

标

后

,

应

当

预

测

退

休

后

的

资

金

需

求

。

简

单

方

法

是

以

当

前

的

支

出

水

平

和

支

出

结

构

为

依

据

,

将

通

货

膨

胀

等

各

种

因

素

考

虑

进

来

之

后

分

析

退

休

后

的

支

出

水

平

和

支

出

结

构

的

变

化

。

这

样

,

按

差

额

调

整

以

后

,

就

大

体

得

到

了

退

休

后

的

资

金

需

求

。

当

然

,

在

预

测

资

金

需

求

时

,

不

可

能

非

常

准

确

,

因

为

许

多

不

确

定

性

的

因

素

都

会

存

在

,

要

求

根

据

自

己

的

专

业

知

识

进

行

大

体

估

算

。

一、预测退休养老资金需求

(二)预测养老资金需求

3

2

1

及早规划原则。

弹性化原则。

退休基金使用的收益化原则。

二、制订退休养老规划方案

(一)制订退休养老规划原则

4

谨慎性原则。

二、制订退休养老规划方案

(三)预测养老收入

退休后的收入实际上是退休后的生活保障,不同退休养老规划工具一起构成了保障退休养老的不同

“防线”。

第一道“防线”应当是国家的社会保险制度。

第二道“防线”应当是企业年金收入。

由于退休养老规划往往涉及较长的时期,不确定因素很多,对客户

退休收入的估计也难免会出现一定的偏差,从而影响到退休养老规

划方案的准确性。

客户的退休生活最终都要以一定的收入来源为基础。一般的退休收入主要包括社会保障、企业年金、

商业保险、投资收益和兼职工作收入等。

第三道“防线”应当是商业性养老保险的保险金收入

第四道“防线”应当是个人储备的退休养老基金

第五道“防线”应当是房产变现收入

通常退休养老资金需求与退休养老收入的预测之间会存在差异,并且这个差异往

往表现为预测的退休养老收入达不到退休养老资金需求。所以,在制订退休养老

规划方案时,往往先用退休养老资金需求(折现值)减去退休养老收入(折现

值),就可以得到退休养老资金的缺口,简称“大缺口”。

退休养老资金的大缺口=退休养老资金需求(折现值)-退休养老收入(折现值)

二、制订退休养老规划方案

(三)制订退休养老规划方案

一、养老规划的流程

(三)制订退休养老规划方案

由于大多数客户目前已经积累了一定额度的退休养老资金,并且这些退

休养老资金也在不断地投资增值,所以已经积累的退休养老资金在退休

时会产生增值,即退休时刻的终值。用上面计算出来的退休养老资金的

缺口(大缺口)减去已经积累的退休养老金资金在退休时的终值,就得

到了退休养老资金的“小缺口”(简称小缺口)。

退休养老资金的小缺口=退休养老资金需求(折现值)-退休养老收入(折现值)-

已有退休养老资金的积累(终值)

这个小缺口就是客户应该从现在开始积累养老资金要达到的目标。为了达到这一

目标,可以采用定投的方式,也可釆取其他的方式储备退休养老资金。

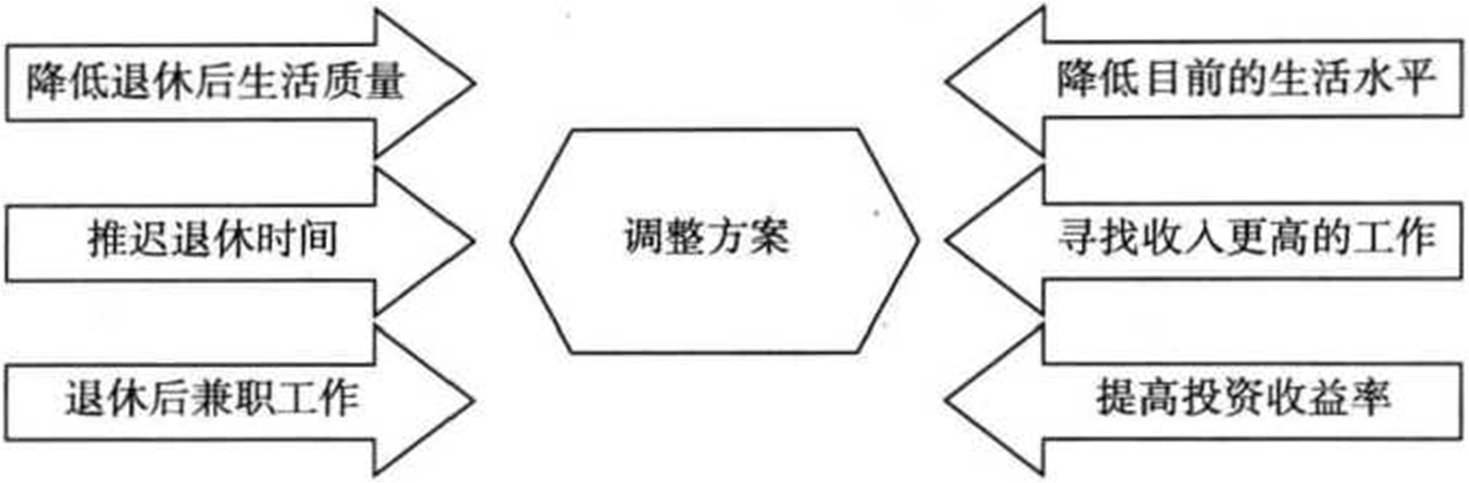

三、调整退休养老规划方案

随着实际生活的变化,退休养老目标、退休养老资金需求和预期退休养老收入等都可能会发生变

化,因此对于退休养老规划的方案需要随时作出调整。通常调整的方法有提高储蓄的比例即降低目

前的生活水平、延长工作年限即推迟退休时间、减少退休后的支出即降低退休后的生活质量、进行

更高收益率的投资、退休后兼职工作、寻找收入更高的工作、参加额外的商业保险等途径。

Thanks