养老规划

退休养老规划工具的选择

第一节

ONTENTS

01

02

收集客户信息

分析退休养老规划工具

人们的预期寿命是退休养老规划中首先要考虑的问题,预期

寿命长,则应多准备退休基金的储备;预期寿命短则应少准

备退休基金的储备。

预期寿命

02

一、收集客户信息

家庭结构

01

家庭结构和规模的变化对退休养老规划有重要的

影响。就中国目前的情况而言,大部分家庭都是

三口之家。子女压力较大,“养儿防老”的理念

发生了变化,作好退休养老规划变得十分必要。

退休年龄相当于退休养老规划的一个关键点。退休时间早,则退休生活时间长,工作时间少,积

累养老基金的时间短。从事的职业不同,退休年龄不同,自由职业者的退休年龄比较灵活,但公

务员和城镇企业职工的退休年龄比较固定,国家有法定退休年龄的规定。

一、收集客户信息

其他因素

退休年龄

退休养老规划方案的制订实际上也是估算退休后资金需求、退休后收入

状况、测算退休后资金缺口,并在退休前积累退休资金的过程。退休后

的收入状况自然就成了退休养老规划的考虑对象。退休后的收入来源渠

道有以下几个,即基本养老保险金、企业年金、商业性养老保险的养老

金、投资收益等。

退休养老规划的其他因素包括退休养老规划的使用工具、退休基金的投资收

益率、通货膨胀率、客户现有退休养老资产等

(一)社会养老保险

社会养老保险是国家和社会根据一定的法律法规,为解决劳动者

在达到国家规定的解除劳动义务的劳动年龄界限,或者因为年老

丧失劳动能力退出劳动岗位后的基本生活而建立的一种社会保险

制度。

二、分析退休养老规划工具

1.社会养老保险概述

(一)社会养老保险

二、分析退休养老规划工具

社会养老保险三个层次的含义:

是在法定范围内的老年人完全退出或基本退出社会劳动生活后才自动发生作用的。

社会养老保险的目的是保障老年人的基本生活需要,为其提供可靠的生活

资金来源。养老的内容有三个层次:

①是指物质生活(最基本),即衣食住行;

②是指劳务服务,如需要专人提供生活服务;

③是指精神安慰,情感交流。社会养老保险主要是解决老年人的最基本生

活问题。

社会养老保险是以社会保险手段达到保障的目的。它属于多层次养老保险制度中的第一层

次。它是社 会保障制度的组成部分,是社会保险最重要的险种之一。

社

会

养

老

保

险

的

特

征

2

二、分析退休养老规划工具

(一)社会养老保险

二、分析退休养老规划工具

(1)按筹集资金的方式划分

现收现付式

①

3.社会养老保险的模式

基金式:可以划分为完全基金式和部分基金式。

②

(一)社会养老保险

完全基金:指缴费收入全部用于为当期缴费的受保人建立养老

储备基金。

部分基金:指介于现收现付制和完全基金式之间,即缴费的一

部分用于当期的支出,一部分为受保人建立储备基金。

二、分析退休养老规划工具

(2)按资金征集渠道划分

3.社会养老保险的模式

国家统筹养老

①

强制储蓄养老

②

(一)社会养老保险

投保资助养老

③

我国的社会养老保险制度是在新中国成立后逐步建立起

来的,目前已经从现收现付制逐步转向以个人账户为基

础的部分基金制。我国基本养老金由基础养老金和个人

账户养老金组成。企业缴费的比例不超过企业工资总额

的20%,不记入个人账户。

二、分析退休养老规划工具

(一)社会养老保险

4.我国的基本养老制度

定义

二、分析退休养老规划工具

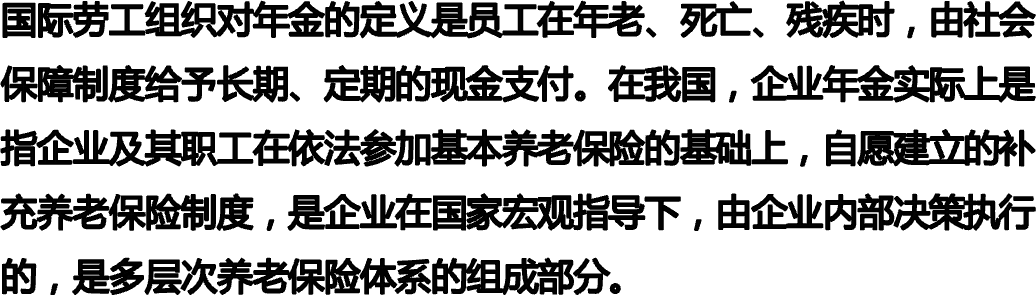

(二)企业年金

二、分析退休养老规划工具

(二)企业年金

企业行为

非营利性

市场化运营

企业年

金的特征

政府鼓励

1.企业年金的特征

定

义

商业养老保险是指个人自愿地为实现老年收入保障提

前进行的养老积累行为。通常有两种方式,即银行储

蓄和购买商业养老保险(主要是年金保险)o年金保险

是人寿保险的一种,与养老的关系最为密切。

二、分析退休养老规划工具

(三)商业养老保险

二、分析退休养老规划工具

(三)商业养老保险

2.选择商业养老保险产品应注意的因素

非价格因素

对于非价格因素,主要包括:

①保险公司的偿付能力。

②保险公司的服务质量。

③保险公司的网络机构。

④保险公司的经营特长。

1 养老信托

是指由委托人与受托人签订信托契约,约定将信托资金一次交付

给受托人,由受托人依照委托人的指示,挑选适当的金融产品作

为投资组合,在约定的信托期内,由委托人指定的受益人领取本

金或孳息,信托期满再由受托人将剩余的信托财产交付受益人的

一种信托行为。

信托财产主要有基金、存款、股票等金融工具。养老信托在国外

比较流行,在不久的将来,在我国境内也会出现养老信托的方式。

二、分析退休养老规划工具

2 以房养老

“以房养老”即住房的反向抵押贷款,又叫“倒按揭”。住房的

反向抵押贷款,是指已经拥有房屋产权的老年人将房屋的产权抵

押给银行、保险公司等,该金融机构对借款人年龄、预计寿命、

房屋的现值、未来的增值折损情况以及借款人去世时房产的价值

等进行综合评估后,按其房屋的评估价值减去预期折损和预支利

息,并按人的平均寿命计算,将其房屋的价值化整为零,分摊到

预期寿命年限中去,按月或年支付现金给借款人,一直延续到借

款人去世。

二、分析退休养老规划工具

Thanks