保险规划设计方案的原

则和方法

主讲人:张某某

目录

保险规划的步骤

设计保险规划的原则

设计保险规划的

原则

设计保险规划的原则

(一)设计保险规划应当遵循的原则

1、在家庭成员中,先大人后孩子

一定要先给大人买保险(寿险),因为大人是孩子的保险。

在父母健全的时候,父母能照顾好自己的孩子,而当父母都不在的时候,父

母充足的寿险则是给坚挺、给孩子一份坚实的保障。

设计保险规划的原则

(一)设计保险规划应当遵循的原则

2、先给一家经济支柱买保险,保支柱就是保家庭

经济支柱一般是家庭经济收入的主要来源者,是家庭生活的维持者,很多人

有着不错的工作或事业上小有成就,在他们看来,他们是一家之主,能挣钱,是

家庭中的强者,但是从家庭风险的角度来说他们确实一个软肋。

设计保险规划的原则

(一)设计保险规划应当遵循的原则

2、先给一家经济支柱买保险,保支柱就是保家庭

作为家庭的经济支柱,他们既然是收入的主要来源者,那么一旦发生风险对

家庭的打击也是最大,所以作为家庭的经济支柱,其实是最需要保护的。

设计保险规划的原则

(一)设计保险规划应当遵循的原则

3、先买意外险、健康险,先保障后储蓄盈利

科学的保险规划,应该是先解决雪中送炭的问题,再考虑锦上添花之事。先

从意外险、健康险做起,有了这些最基本的保障,再去考虑其他的险种。

如果没有任何的商业保险,买保险一般应按下面的顺序:

意外险(寿险)——健康险(含重大疾病险、医疗险)——教育险——养老险—

—分红险、投连险、万能险

设计保险规划的原则

(一)设计保险规划应当遵循的原则

4、确定合理的保险金额,再确定适当保费

由于被保险人出险的时候,保险公司赔偿给受益人的只能是金钱,所以购买

保险的主要目的是出险风险是能得到经济上的补偿,也就是说被保险人身上负有

多少经济责任,就相应买多少保额的保险。

设计保险规划的原则

(一)设计保险规划应当遵循的原则

4、确定合理的保险金额,再确定适当保费

根据人生的不同阶段,以及所承担的家庭责任的大小来确定合理的保险金额,

比如一个单身青年和一个40岁左右上有老下有小的中年人,所承担的家庭责任是

完全不同的。因此他们的保障金额是不一样的。

设计保险规划的原则

(一)设计保险规划应当遵循的原则

4、确定合理的保险金额,再确定适当保费

根据人生的不同阶段,以及所承担的家庭责任的大小来确定合理的保险金额,

比如一个单身青年和一个40岁左右上有老下有小的中年人,所承担的家庭责任是

完全不同的。因此他们的保障金额是不一样的。

设计保险规划的原则

(一)设计保险规划应当遵循的原则

4、确定合理的保险金额,再确定适当保费

另外,应该根据自己的不同的人生阶段、不同的财务状况、不同的职业类别、

不同的理财偏好,合理负担自己的保费

设计保险金额一般遵循“双十”原则,即:

寿险保额应该是年收入的十倍以上;

年收入的10%左右应该用来购买保险。

设计保险规划的原则

(一)设计保险规划应当遵循的原则

5、全面保障,合理搭配险种

好的保险规划应该能规避疾病和意外等所有不可预知的风险,在选择健康保

险的时候,重大疾病保险应该是每个家庭的首选,还要考虑有没有社保。

比较理想的是有社会医疗保障就选择重大疾病险;没有社会保险就选择重大

疾病保险加住院费用保险。

设计保险规划的原则

(一)设计保险规划应当遵循的原则

6、其他原则

购买保险时应该注意:

a. 要考虑保障、不要偏听偏信;

b. 要比较险种,不要盲目购买;

c. 购买保险不能碍于情面;

d. 购买保险不要贪便宜、量入为出;

e. 要确定需要,不要心血来潮买保险。

设计保险规划的原则

(一)设计保险规划应当遵循的原则

作为客户需要知道,没有错误的保险,只有错误的购买。由于观念的原因、

经济的原因、碍于朋友面子的原因,很多人买了保险,然而一旦风险事故发生了,

却得不到保险公司的理赔,带来不必要的麻烦和纠纷。

购买了保险不等于进行了保险规划和风险管理,也不是每一个保险代理人都

是保险规划顾问。

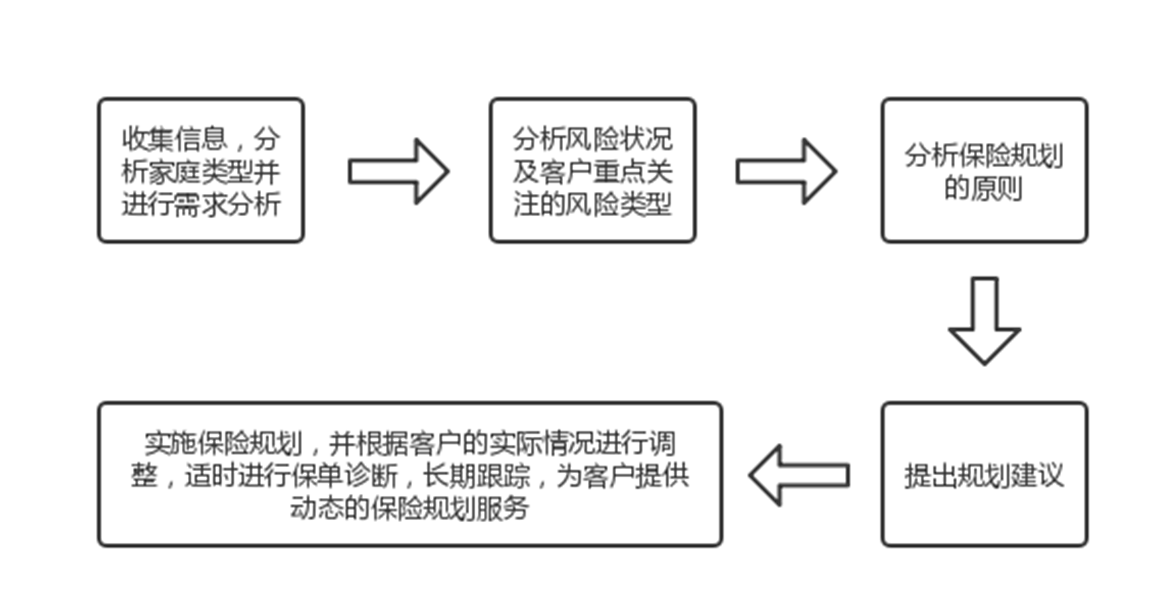

保险规划的步骤

保险规划的步骤

谢谢观看