第一节

小微企业

贷基础认识

大数据系列课程

小微企业界定

Part 01

国际上对小微企业的界定

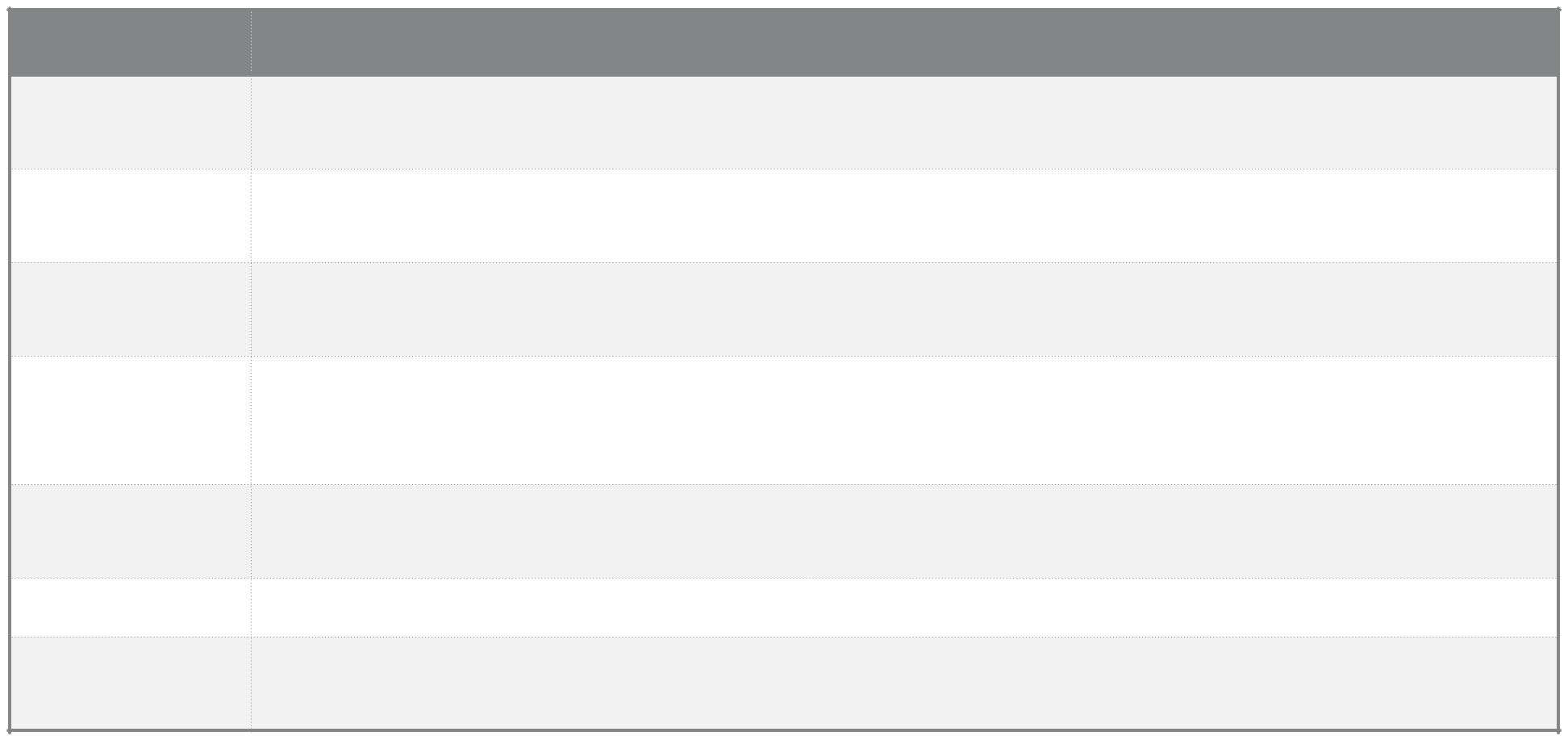

国家(地区)

定义

美国

企业的所有者与经营者相同;给企业出资的是一人或几个人;当地市场为企业的主要产品销售区;企业规模较小,

雇佣人员不超过50人,以上条件至少满足两条。

英国

企业在市场上所占份额比较小;企业经营者为所有者个人;所有经营者独立于外部支配。制造业的雇佣人员不超过

200人;建筑业、矿业雇佣人员不超过2人;零售业的年营业额不超过45万英镑。

日本

制造业、批发业、零售业、服务业的雇佣人员数量分别低于300人、100人、50人、100人或资本金分别低于3亿

日元、1亿日元、5000万日元、5000万日元。

韩国

制造业、运输业的就业人员数量低于300人或资产量低于5亿韩元;建筑业的就业人员数量低于50人或资产量低于

5亿韩元;商业、服务业的就业人员数量低于50人或资产量低于5000万韩元;批发业的就业人员数量低于50人或

资产量低于2亿韩元。

澳大利亚

所有者拥有专业知识,企业经营决策由1、2个所有者全部决定,制造业雇佣人数不超过100人,服务业雇佣人数

不超过20人。

新加坡

固定资产不超过500万新加坡元,并且生产固定资产不超过200万新加坡元。

欧盟

就业人员数量低于50人,年交易额度低于700万欧元,资产年度负债总额低于500万欧元,其他企业拥有股权不超

过25%

小微企业贷分类

Part 02

小微企业贷业

务特点

Part 03

小微企业贷业务特点

1.小微企业信贷需求量大,风险较高

2.银行信贷业务的风险防范和控制压

力很大

3.信贷需求具有“快、频、急”的特

点

小微企业融资

现状

Part 04

小微企业融资现状

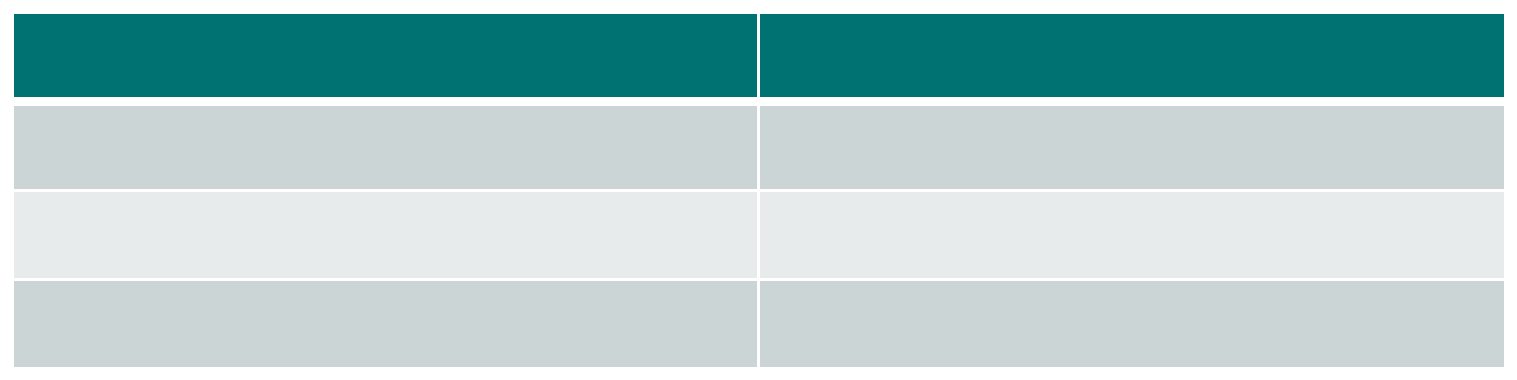

2.融资成本较高

对于小微企业,信贷市场上呈现出了较为明显的价格歧视,规模较大、

经营稳定、抵押担保物充足的大中型企业更容易获得高额度贷款。

融资成本及主要渠道

企业类型

6%-8%(银行体系)

大中型非上市企业

8%-12%(银行体系)

少数资质良好的小微企业

>20%(民间借贷)

大部分小微企业

表 不同规模企业的融资成本及主要渠道

小微企业传统

融资模式

Part 05

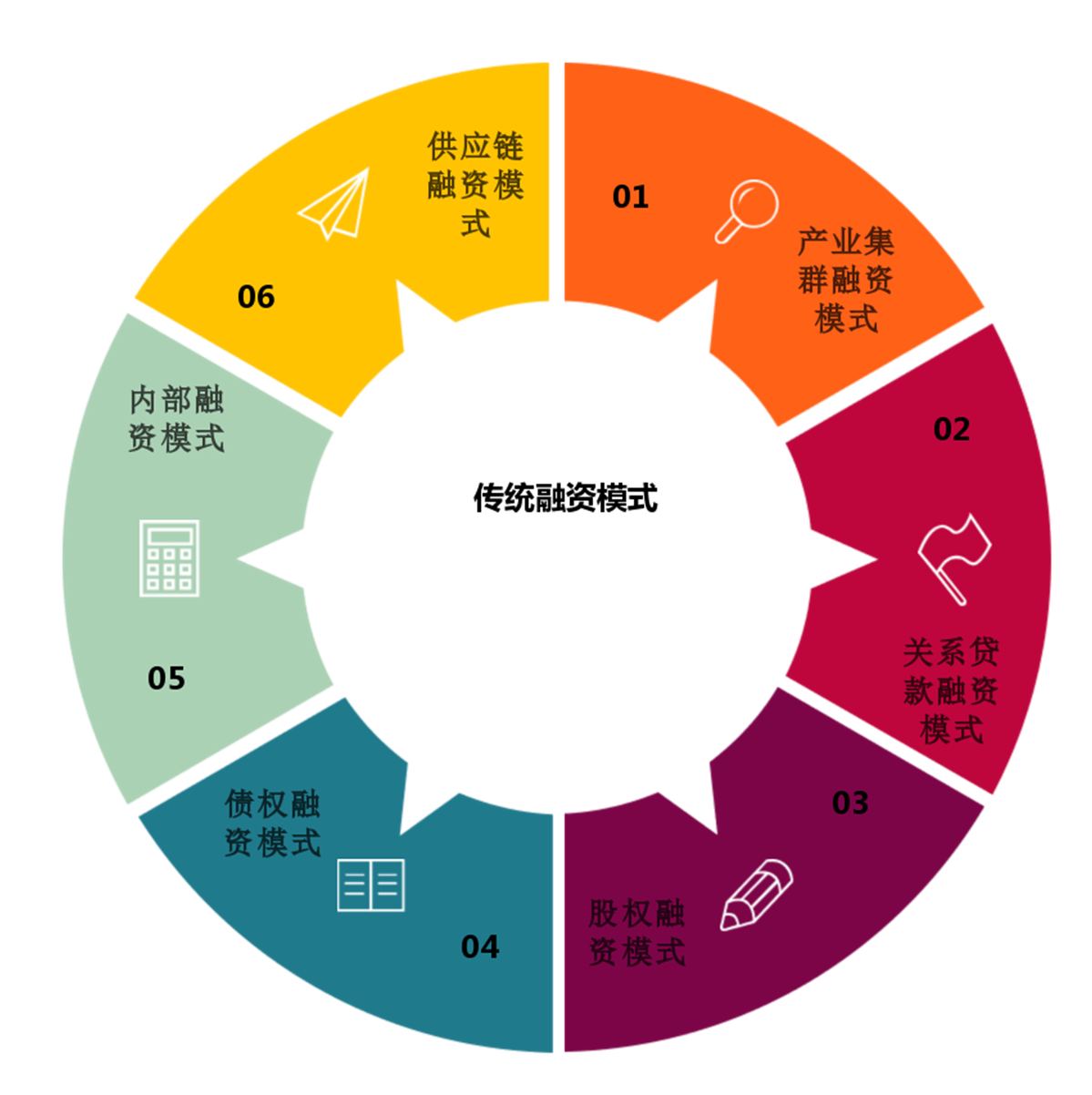

小微企业传统融资模式

小微企业的传统融资

模式主要有六种,如图所

示。其中,小微企业会首

选内部融资模式,这种融

资方式虽然风险很高,但

是融资方式比较灵活,并

且能够低成本获取资金,

资金来源也较广泛。当内

部融资不足时,就会通过

外部融资方式融资。

小微企业传统融

资存在的难题

Part 06

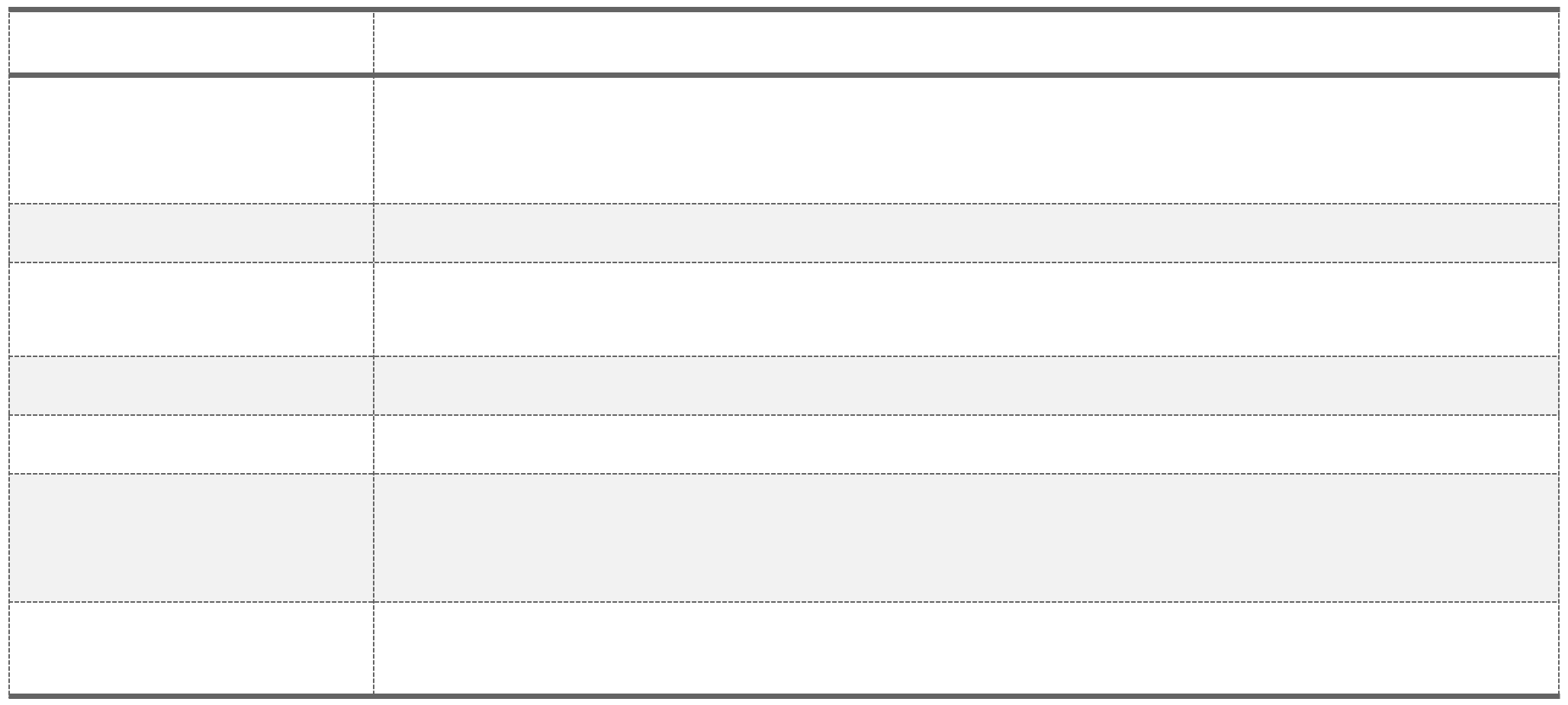

3.信用评级市场支力度不足

信用评级制度在小微企业传统信贷市场的应用可以缓解融资难题,但是,我国当前没有对小微企业制定完善的信用评级制

度,信用评级市场对小微企业融资的支持力度严重不足。

企业名称

经营范围

东方金城国际信用评估有限公

司

证券市场资信评级业务;企业信用征集、评定;企业信用数据管理;信用风险管理;企业资信及履约能力评

估;企业及金融机构综合财务实力评估;企业主体及债项评级;提供信用解决方案;信用风险管理培训和咨

询;金融信息咨询。

中诚信国际信用评级有限公司

证券市场资信评级;债券、基金金融机构评级业务及相关信息服务。

中诚信证券评估有限公司

证券市场资信评级,贷款企业资信等级评估,企业资信评价服务,企业形象策划,企业咨询服务,电子高科

技产品开发经营。

联合资信评估有限公司

信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。

联合信用评级有限公司

从事企业资信评估及相关业务的人员培训、咨询服务(不含中介);从事证券市场资信评级业务。

大公国际资信评估有限公司

企业信用度及有价证券等级评估;向国内外申请贷款及担保信用度评估;项目可行性研究及可行性研究报告

编制与评估;证券市场资信评级业务;互联网信息服务;股份制改组企业方案设计、财务咨询服务;信用管

理咨询服务;经济管理咨询服务及人员培训。

上海新世纪资信评估投资服务

有限公司

资信服务,企业资产委托管理,债券评估,为投资者提供投资咨询及信息服务,为发行者提供投资咨询服务。

表 我国七家全牌照信用评级机构情况

谢谢!

大数据系列课程

LOGO