第二节

量化投资建模策略

大数据系列课程

量化交易策略

量化交易策略

量化交

易策略

量化交

易策略

均值回复型策略

趋势交易策略

指标类策略

指标类策略

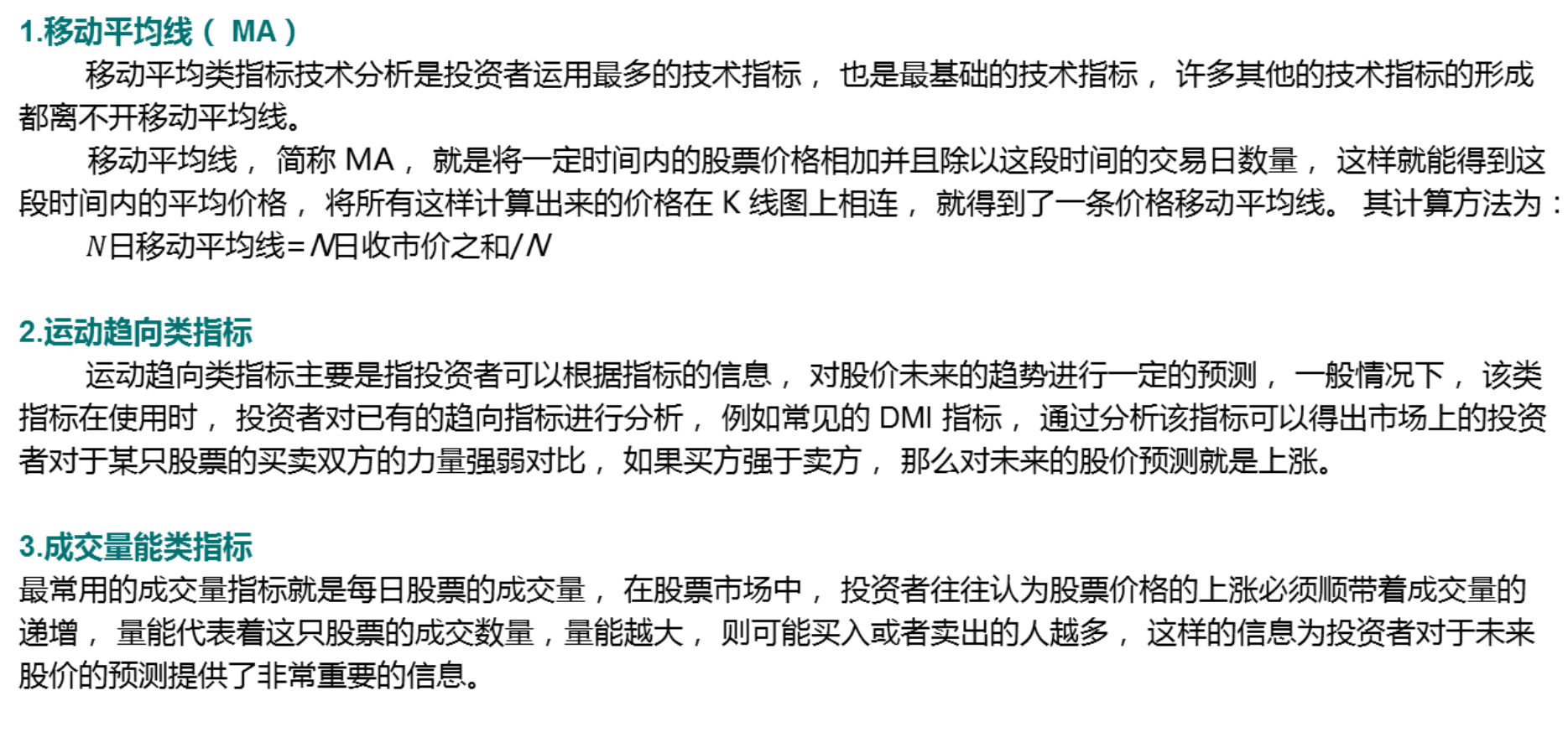

4.超买超卖类指标

超买超卖类指标主要是用来分析目前的市场上是否存在对

已有的股票或者指数出现上涨过热或者下跌过冷的情况, 如果

存在这样的情况, 那么投资者应该意识到危机或者机会的来临。

KDJ 就是最常见的该类指标, 投资者在股票市场投资中, 使用

最多的指标就是它, 在实际的投资中, 股票价格不同强弱的波

动, 都会在 KDJ 指标上。

形态类策略

该种类策略比较前两种策略来说要复杂很多, 形态类策

略以分析日线级别 K线, 判断形态为主, 常见的形态包括 V

型底、 双重底、 三重底、 圆弧底等等。 这类投资者会根据

自己的投资经验, 对一段时间内的股票走势图分析判断, 确

定它的形态, 如果处于底部形态, 则买入该股, 等待上涨;

如果判断为顶部形态, 则卖出该股票。

1

2

3

4

5

6

量化投资的功

能需求

量化投资模型

设计

谢谢!