智能投顾

智能投顾概述

智能投顾全称智能投资顾问服务(Robo-adviser),以大数据及人工智能技术为支撑,依据需求者设定的投资目的

及风险偏好,透过计算机程序的算法,提供自动化的投资组合建议。

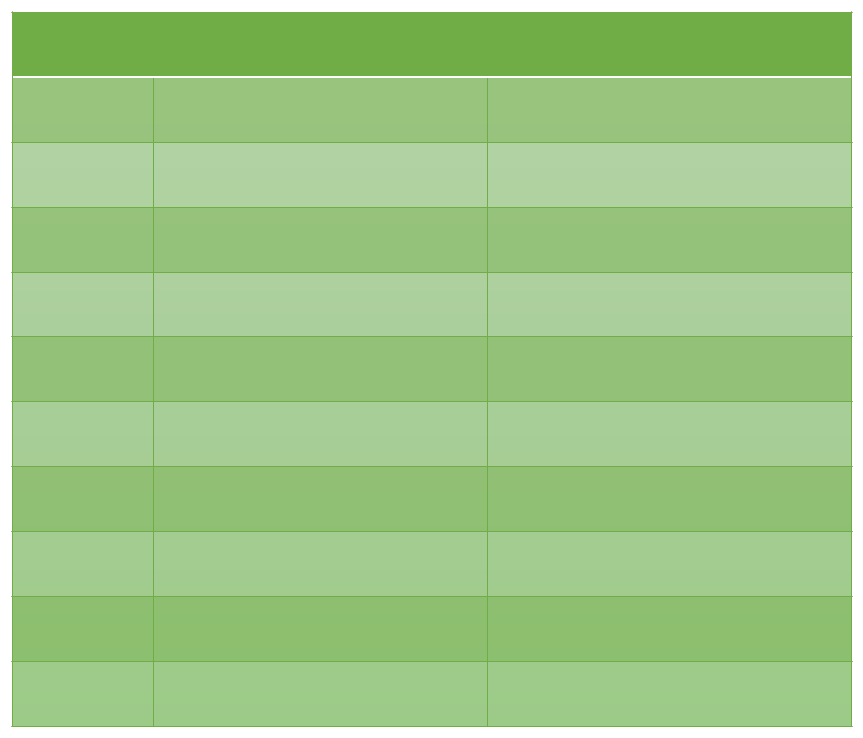

中国智能投顾排行前十名

排行

名称

所属企业

1

蚂蚁聚宝

蚂蚁金服

2

摩羯智投

招商银行

3

中银慧投

中国银行

4

AI投

工商银行

5

智财机器人

浦发银行

6

贝塔牛

广发证券

7

天弘爱理财

天弘基金

8

京东智投

京东集团

9

智投魔方

光大证券

10

蓝海智投

蓝海财富

2.0阶段

在线投资组合管理

3.0阶段

智能投顾

1.0阶段

传统投资顾问

投资顾问的发展

以超高/高净值客户为

目标客户,提供全方位

的资产管理,提供资产

组合管理、投资建议服

务,采用一对一的人工

服务

以中等净值人群为目标

客户,提供交易性投资

组合管理、有限投资建

议服务,人工服务为主,

辅以线上服务

以中低净值人群为目标

客户,提供自动资产组

合动态管理、投资建议

服务,有限或无人工服

务

智能投顾的理论基础

1.投资组合理论

1952年 马科维茨提出投资组合理论,构建均值

-方差模型,用均值和方差分别表示资产的收益和风

险,在一方既定的情况下,另一方最优化的规划问

题。

2.资本资产定价模型(CAPM)

资本资产定价模型是由美国Stanford大学教授

夏普等人在马克维茨的证券投资组合理论基础上提

出的一种证券投资理论。

3.套利定价模型(APT)

Stephen Ross在1976年建立的套利定价理论。

智能投顾的理论基础

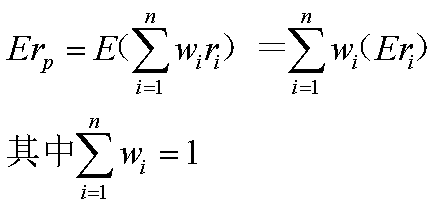

1.投资组合理论

假设组合的收益为rp,组合中包含n种证券,每种证券的收益为ri,它在组合中的权重是wi,则组合的投资收益和方差

分别为

组合的收益是各种证券收益的加权平均值,因此,它使组合的收益可能低于组合中收益最大的证券,而高于收益最小

的证券。只要组合中的资产两两不完全正相关,则组合的风险就可以得到降低。只有当组合中的各个资产是相互独立的且其

收益和风险相同,则随着组合的风险降低的同时,组合的收益等于各个资产的收益。

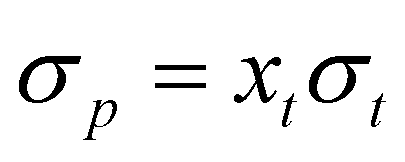

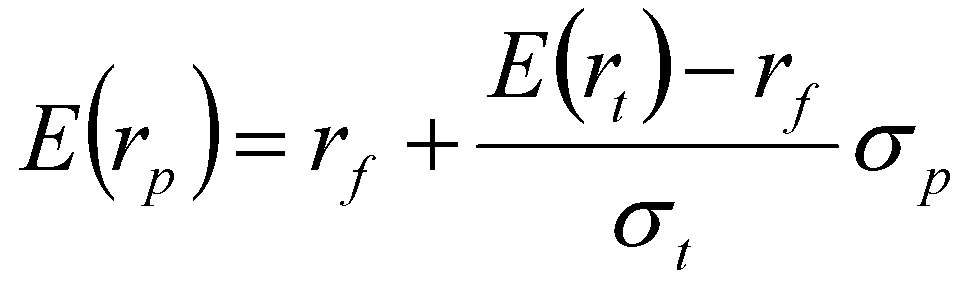

资本市场线描述的是无风险资产和风险资产有效组合的方法。

当市场上存在一种收益率为 的无风险资产时,我们利用这种无风险资产

与预期收益为 、方差为 时的投资组合共同组成新的投资组合,新组

合的预期收益率为:

风险为:

因为 , ,所以, 。

资本市场线

我们把 代入预期收益率的公式中,就可以得到:

这个公式描述了无风险资产与风险资产组合后预期收益与风险之间的

线性关系,是一条以为截距 、以 为斜率的线段。

资本市场线

证券市场线表明,单个证券的收益率由两部分构成,即

无风险利率和承担系统性风险获得的收益在证券市场线

方程中,单个证券的风险用贝塔值来度量。

证券市场线表明,具有较大贝塔值的证券具有较高的系

统性风险,应该具有较高的期望收益率。非系统性风险

与贝塔值没有关系,也就是说具有较高的非系统性风险

的证券没有理由获得较高的期望收益率。

证券市场线

SML:E(Ri) = Rf + [ E(RM ) - Rf ] ×i

智能投顾的理论基础

3.套利定价模型(APT)

套利定价模型的假设:

•市场是有效的、充分竞争的、无摩擦的

•投资者是不知足的:只要有套利机会就会不断套利,直到无利可图为止

•资产的回报可以用因子表示

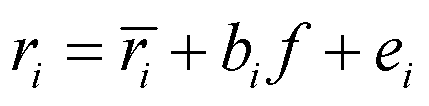

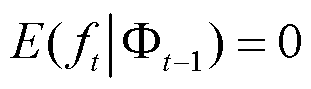

APT假设证券回报可以用预期到的回报和未预期到的回报两个部分来解释,构成了一个特殊的因子模型

f 是证券i的某个因子的变化,基于有效市场理论,它是不可预测的。